2025水泥行情将如何演绎?

摘要:

2018年对于中国水泥行业来说,是“量价齐升”、“利润创历史新高”的一年,但同时也伴随着“环保高压”和“错峰生产常态化”的深刻烙印,这一年,行业在供给侧结构性改革的推动下,达到了一...

摘要:

2018年对于中国水泥行业来说,是“量价齐升”、“利润创历史新高”的一年,但同时也伴随着“环保高压”和“错峰生产常态化”的深刻烙印,这一年,行业在供给侧结构性改革的推动下,达到了一... 2025年对于中国水泥行业来说,是“量价齐升”、“利润创历史新高”的一年,但同时也伴随着“环保高压”和“错峰生产常态化”的深刻烙印,这一年,行业在供给侧结构性改革的推动下,达到了一个前所未有的繁荣高点。

核心观点总结

2025年水泥市场是典型的“供给收缩驱动价格上涨”的逻辑,在环保、错峰生产和行业自律等多重因素叠加下,全国水泥供给被有效控制,而需求端在基建和房地产的拉动下保持韧性,最终导致价格和利润双双飙升。

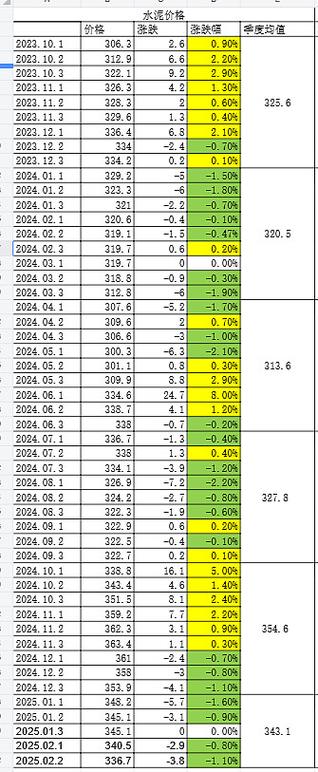

市场行情核心数据与特点

价格走势:持续上涨,屡创新高

2025年水泥价格走势可以分为两个主要阶段:

-

上半年(1-6月):高位震荡,淡季不淡

- 开年受春节和天气影响,需求有所减弱,价格小幅回调。

- 但进入3月后,随着下游项目集中复工,需求迅速释放,叠加部分地区提前执行错峰生产,价格快速反弹。

- 整个上半年,价格在高位区间运行,淡季特征不明显,显示出市场供给的紧张局面。

-

下半年(7-12月):旺季再攀高峰,屡破纪录

- 传统旺季(8-9月)表现异常强劲,在环保督查和“回头看”的持续高压下,企业限产力度空前,价格持续上涨。

- P.O 42.5散装水泥全国均价在9月份达到历史最高点,每吨超过500元,这是行业一个重要的里程碑。

- 四季度,尽管北方地区因天气转冷进入传统淡季,但错峰生产时间延长,供给端依然受限,价格维持在高位,全年价格走势呈现出“淡季不淡,旺季更旺”的格局。

供给端:多重因素叠加,产能利用率显著提升

这是2025年行情的核心驱动力,主要体现在“三限”:

- 限产(错峰生产): 从“应急”走向“常态”,错峰生产不再局限于北方采暖季,而是扩展到全国,且执行时间、范围和力度都空前加强,长三角、珠三角等传统南方地区也因环保要求而加入了错峰生产的行列。

- 限产(环保督查): 全年中央环保督查“回头看”和各级环保检查贯穿始终,大量不合规的熟料生产线和粉磨站被关停或限产,有效清除了“僵尸产能”,净化了市场环境。

- 限产(行业自律): 在中国水泥协会的倡导下,各大水泥集团(如海螺、华新、华润、山水等)加强了区域协同,主动控制产量,避免恶性价格战,共同维护市场秩序。

需求端:基建托底,房地产韧性十足

- 基建投资: 受“稳增长”政策驱动,基建投资(不含电力)增速在年中触底后有所回升,虽然受地方政府债务等问题影响,整体增速不高,但对水泥需求的托底作用非常明显。

- 房地产投资: 2025年房地产投资表现超预期,成为拉动水泥需求的重要引擎,新开工面积和施工面积均保持较快增长,尤其是在上半年,对水泥需求形成了强力支撑,下半年虽然调控政策趋严,但施工的惯性仍在,对水泥需求保持了一定韧性。

企业效益:利润总额创历史新高

量价齐升直接转化为企业利润的爆发式增长。

- 全国水泥行业实现利润总额达到历史性的1560亿元左右,远超2025年的877亿元,同比增长超过70%,刷新了行业历史纪录。

- 龙头企业表现突出:海螺水泥、华新水泥等头部企业凭借其规模优势、区域协同能力和成本控制能力,利润增速远超行业平均水平,盈利能力达到顶峰。

主要区域市场特点

中国水泥市场区域分化明显,2025年表现如下:

- 华东地区(长三角、安徽、江西等): 作为中国经济最发达、需求最旺盛的区域,同时也是环保和错峰生产执行最严格的地区之一,2025年华东水泥价格和利润均处于全国最高水平,是行业的“现金牛”。

- 华南地区(广东、广西、福建等): 受益于粤港澳大湾区建设,需求旺盛,环保压力同样巨大,错峰生产执行严格,价格也屡创新高,市场表现强劲。

- 华中地区(湖北、湖南、河南等): 作为南北交通枢纽,需求稳定,河南、湖北等地在环保和错峰生产下,供给收缩明显,价格涨幅较大。

- 华北地区(京津冀及周边): 受“2+26”城市大气污染治理方案影响,全年错峰生产时间长,供给控制严格,虽然需求受北方冬季影响,但价格依然坚挺。

- 西南地区(四川、云南、贵州等): 需求端受基建和灾后重建拉动,但区域内竞争格局复杂,价格虽有上涨,但利润水平不及华东、华南。

行业政策与驱动因素

- 供给侧结构性改革深化: 这是根本性的宏观背景,去产能、去库存、去杠杆、降成本、补短板的政策导向,为水泥行业淘汰落后产能、优化市场结构创造了有利条件。

- 环保高压常态化: “蓝天保卫战”等环保政策是2025年供给收缩的最直接推手,环保不再是“一阵风”,而是成为日常监管的常态,倒逼企业转型升级和自律生产。

- 错峰生产制度化: 错峰生产从过去的“采暖季应急措施”逐步演变为全年、全行业的“市场调节工具”,成为稳定价格、保障企业利润的有效手段。

- 行业协会与龙头企业协同: 中国水泥协会和各大水泥集团在市场调控方面发挥了前所未有的作用,通过建立区域价格协调机制,有效遏制了无序竞争。

总结与展望(站在2025年末的视角)

2025年是水泥行业的“黄金时代”的顶点,在供给侧改革和环保政策的强力驱动下,行业成功摆脱了长期以来的“产能过剩”和“价格战”的泥潭,进入了高盈利、高景气度的周期。

市场也普遍存在一些隐忧:

- 高增长的可持续性? 基建投资增速能否持续?房地产调控政策收紧后,未来需求是否会大幅下滑?

- 利润能否持续? 如此高的利润是否会吸引新的产能进入,或者导致地方放松环保要求,从而引发新一轮的产能过剩?

事实证明,2025年的辉煌确实难以复制,进入2025年,随着宏观经济下行压力加大,房地产投资增速放缓,水泥需求开始显现疲态,尽管价格仍在高位,但市场已开始为未来的挑战做准备,2025年的高光时刻,成为了行业人士心中一段难忘的记忆。

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/14991.html发布于 2025-11-19

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...