时代电气股票近期行情波动背后,行业周期与公司业绩如何影响其长期投资价值?

摘要:

以下分析基于公开市场信息和数据,不构成任何投资建议,股市有风险,投资需谨慎, 最新股价与关键数据 (截至2024年5月21日)当前股价: 约 50元人民币 (价格实时变动,请以交易...

摘要:

以下分析基于公开市场信息和数据,不构成任何投资建议,股市有风险,投资需谨慎, 最新股价与关键数据 (截至2024年5月21日)当前股价: 约 50元人民币 (价格实时变动,请以交易... 以下分析基于公开市场信息和数据,不构成任何投资建议,股市有风险,投资需谨慎。

最新股价与关键数据 (截至2025年5月21日)

- 当前股价: 约 50元人民币 (价格实时变动,请以交易软件为准)

- 市值: 约 650亿元人民币

- 市盈率 (TTM): 约 25倍 (动态市盈率会根据股价和盈利预测变化)

- 52周价格区间: 60元 - 53.80元

- 公司全称: 株洲中车时代电气股份有限公司

- 所属板块: 高铁轨交、新能源汽车、储能、工业母机

核心业务与行业地位 (“基本面”分析)

理解一家公司的业务是分析其股价的基础。

(图片来源网络,侵删)

-

核心业务:

- 轨道交通装备电气系统: 这是公司的“基本盘”和“现金牛”,时代电气是中国中车旗下核心子公司,为高铁、动车、地铁、机车等提供核心的牵引变流系统、变压器、信号系统等,在中国高铁和城市轨道交通建设中占据绝对主导地位,市场份额极高。

- 工业变流与轨道交通: 为工业领域提供大功率的变流器、电机控制器等,应用于矿山、冶金、风电、光伏等领域。

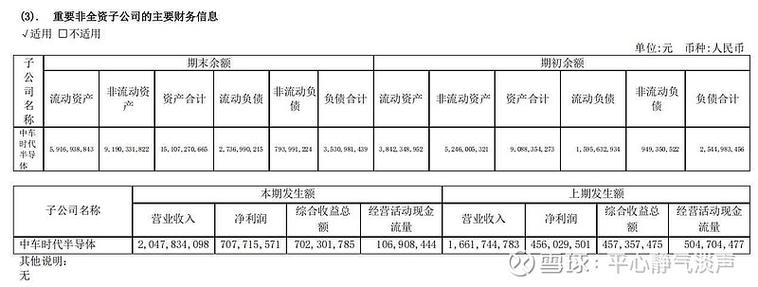

- 新能源汽车: 这是公司重要的增长引擎,其子公司“中车时代半导体”是国内领先的IGBT(绝缘栅双极型晶体管)设计制造商,被誉为“中国芯”的代表,IGBT是新能源汽车电控、充电桩、光伏逆变器的核心元器件,技术壁垒高,市场前景广阔。

- 储能: 依托在电力电子和电池管理方面的技术积累,积极布局储能系统,包括家庭储能、工商业储能和电网级储能,是未来的重要增长点。

- 其他: 包括传感器、海工装备、激光等业务。

-

行业地位:

- 轨道交通领域: 国内绝对的龙头,技术实力和市场份额第一。

- IGBT领域: 通过中车时代半导体,已成为国内IGBT设计领域的领军企业,在车规级IGBT领域处于国内领先地位,正在加速追赶国际巨头(如英飞凌、三菱)。

股价近期走势与影响因素 (“技术面”与“消息面”分析)

时代电气的股价表现通常受到以下几个核心因素的影响:

近期主要利好因素 (支撑股价上涨)

- 新能源汽车与IGBT业务高景气: 这是时代电气最核心的“故事”,随着全球新能源汽车渗透率持续提升,对IGBT等功率半导体的需求巨大,公司IGBT产能持续释放,订单饱满,毛利率高,成为公司业绩增长的主要驱动力,市场将其视为“中国版英飞凌”。

- 储能行业爆发: 全球能源转型背景下,储能市场迎来高速增长,公司在电力电子技术和系统集成方面有深厚积累,储能业务有望成为继新能源车之后的第二增长曲线。

- “新质生产力”政策支持: 公司业务高度契合国家“新质生产力”发展方向,在高端制造、半导体、新能源等领域均有布局,容易受到政策面的青睐。

- 估值相对合理: 相较于纯粹的半导体或新能源车公司,时代电气拥有稳定且盈利能力强的轨道交通业务作为“压舱石”,整体估值相对稳健,具备一定的安全边际。

近期主要利空因素 (压制股价上涨)

- 宏观经济与固定资产投资: 轨道交通业务与国家基建投资密切相关,如果宏观经济放缓,地方政府财政压力增大,可能会影响新的地铁、高铁项目的审批和建设进度,从而影响公司传统业务的增长。

- 行业竞争加剧: 在IGBT领域,虽然公司领先,但仍面临斯达半导、宏微科技等国内同行的激烈竞争,国际巨头也在降价抢占市场,可能影响公司的盈利能力。

- 估值压力: 作为高成长性的“白马股”,其估值一直不低,如果业绩增速不及预期,或者市场风格转向低估值板块,股价可能面临回调压力。

- 解禁压力: 需要关注公司限售股的解禁情况,大规模解禁可能会在短期内对股价造成压力。

机构观点与市场情绪

- 多数券商持“买入”或“推荐”评级: 众多券商研究报告普遍看好时代电气,认为其兼具成长性和稳定性,核心逻辑是“双轮驱动”——轨道交通业务基本盘稳固,IGBT和储能业务打开长期成长空间。

- 关注点: 机构普遍关注其IGBT业务的产能利用率、毛利率水平,以及储能业务的订单获取情况。

- 市场情绪: 市场对时代电气的看法偏向积极,认为是一家优质的“硬科技”核心资产,但股价也容易受到大盘情绪、行业政策变化等短期因素的影响。

投资者需关注的风险

- 技术迭代风险: 半导体行业技术更新换代快,如果公司在下一代技术上落后,可能会失去竞争优势。

- 供应链风险: IGBT制造需要依赖晶圆代工厂(如中芯国际等),如果上游产能受限或成本上升,会影响公司的交付和利润。

- 下游需求波动风险: 新能源汽车和储能行业虽然前景广阔,但也可能受到补贴退坡、经济周期等因素影响,导致需求不及预期。

时代电气是一家基本面非常扎实的公司,拥有“稳健的现金牛 + 高速增长的新引擎”的双重特点。

(图片来源网络,侵删)

- 长期来看,在“新质生产力”和“能源转型”的大背景下,其在IGBT和储能领域的布局将带来巨大的想象空间,值得长期关注。

- 短期来看,股价走势会受宏观经济、行业政策、市场情绪以及公司季度业绩的影响。

给您的建议:

- 如果您是价值投资者/长期投资者:可以将其作为高端制造和半导体领域的核心配置标的之一,关注其长期成长逻辑,不必过于在意短期股价波动。

- 如果您是趋势投资者/短线交易者:需要密切关注宏观经济数据、新能源汽车销量、储能行业政策以及公司发布的定期报告(季报、年报),结合技术分析(如均线、成交量等)来判断买卖时机。

最后再次强调:以上所有信息仅供参考,不构成任何投资建议,在做出任何投资决策前,请务必进行独立研究和风险评估,或咨询专业的财务顾问。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/21464.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...