华谊兄弟股票行情波动背后,业绩复苏能否支撑股价持续上涨?

摘要:

股票基本信息与实时行情 (截至2024年5月21日)股票名称: 华谊兄弟传媒股份有限公司股票代码: 300027.SZ交易所: 深圳证券交易所当前股价: 约 2.15 元人民币 (...

摘要:

股票基本信息与实时行情 (截至2024年5月21日)股票名称: 华谊兄弟传媒股份有限公司股票代码: 300027.SZ交易所: 深圳证券交易所当前股价: 约 2.15 元人民币 (... 股票基本信息与实时行情 (截至2025年5月21日)

- 股票名称: 华谊兄弟传媒股份有限公司

- 股票代码: 300027.SZ

- 交易所: 深圳证券交易所

- 当前股价: 约 2.15 元人民币 (股价会实时变动,请以交易所数据为准)

- 当前市值: 约 35.5 亿元人民币

- 市盈率: 亏损 (TTM)

核心看点:

- “面值退市”风险: 当前股价已低于1元/股,处于“面值退市”的高风险区,根据深交所规定,如果公司股票连续20个交易日每日收盘价均低于1元,将被终止上市。

- 主营业务转型: 公司正从传统的电影、电视剧制作,向“影视+实景娱乐+文旅”的综合模式转型,试图摆脱对单一影视项目的依赖。

近期股价走势与关键事件分析

华谊兄弟的股价近年来一直处于低迷状态,近期走势更是充满了戏剧性,主要受到“王宝强事件”的直接影响。

(图片来源网络,侵删)

近期股价波动:王宝强事件的“过山车”

- 事件起因: 2025年5月9日,王宝强在社交媒体上发布长文,实名举报其长期合作伙伴、华谊兄弟创始人之一王忠军(王中军)的弟弟王忠磊(王中磊),称其涉嫌挪用《大闹天竺》的票房收入,并欠付其片酬。

- 股价暴跌: 5月10日,华谊兄弟股价开盘一字跌停,报收2.49元,随后几天继续下跌,一度逼近2元关口,市场担忧此事会引发公司内部治理问题、法律纠纷,并影响其与核心艺人的关系。

- 股价反弹: 5月17日,华谊兄弟发布澄清公告,称王忠磊、王忠军先生已收到相关材料,并已聘请律师处理,公司将积极配合调查,公司称与王宝强的电影合作已基本结束,该事件对公司生产经营不构成重大影响,受此消息影响,股价在5月20日、21日出现连续反弹,但整体仍处于低位。

小结: 此次王宝强事件是一次典型的“黑天鹅”事件,短期内对股价造成了巨大冲击,公司的澄清和市场情绪的消化是决定股价能否企稳的关键。

长期趋势:持续低迷,转型阵痛

除了短期事件,华谊兄弟长期面临的挑战更为严峻:

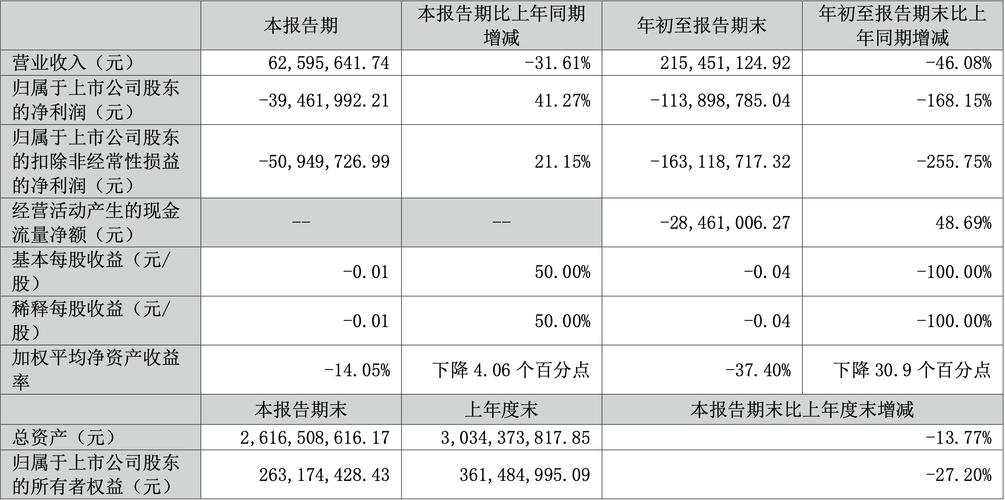

- 业绩持续亏损: 公司已连续多年亏损,2025年财报显示,归属于上市公司股东的净利润为亏损约 31亿元,这导致其市盈率为负,失去了估值基础。

- 核心业务受挫:

- 电影项目减少: 相较于辉煌时期,华谊兄弟近年出品的爆款电影数量锐减,对头部大片的依赖性依然很强,但风险也更高。

- 应收账款高企: 公司账面上有大量的应收账款,回款困难,严重影响了现金流和盈利能力。

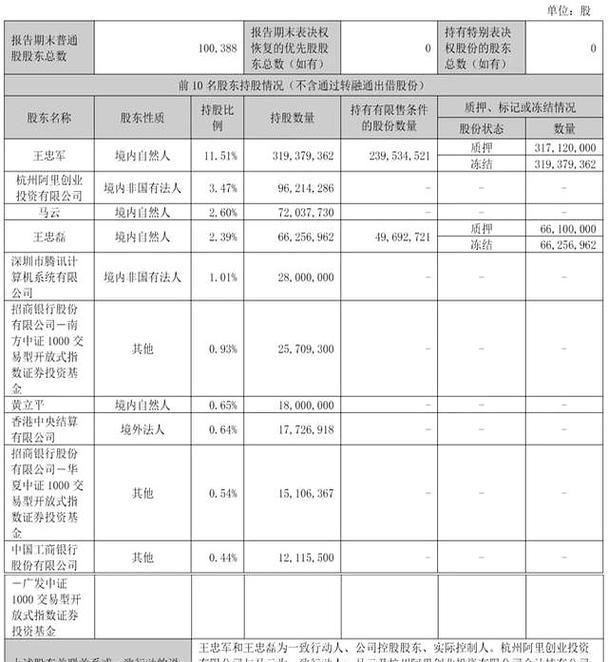

- “兄弟阋墙”的阴影: 创始人王氏兄弟之间的股权纠纷和管理层矛盾,一直是市场关注的焦点,这反映了公司内部治理可能存在不稳定因素。

公司基本面分析

优势

- 品牌与IP积淀: 作为中国电影产业的“黄埔军校”,华谊兄弟拥有大量经典的电影IP(如《非诚勿扰》、《唐人街探案》系列早期、《西游》系列等)和深厚的行业人脉,这些IP是其转型实景娱乐和文旅的核心资产。

- 实景娱乐布局: 公司是全国最早布局实景娱乐的影视公司之一,在海口、苏州、深圳等地拥有“兄弟连”实景娱乐项目,这部分业务虽然前期投入大、回报周期长,但能提供相对稳定的现金流,对冲影视业务的波动性。

- 管理层经验丰富: 王氏兄弟在行业内拥有超过20年的经验,对市场趋势有深刻的理解。

劣势与风险

- 财务状况堪忧: 这是最大的风险,连续亏损、高负债、巨额应收账款,使得公司经营“失血”严重,生存空间被严重挤压。

- “面值退市”风险极高: 这是悬在头顶的“达摩克利斯之剑”,如果未来公司无法通过重大资产重组、业绩反转等方式提振股价和信心,退市将是大概率事件。

- 转型困难重重: 从轻资产的影视制作转向重资产的文旅项目,需要巨大的资金投入和管理能力,目前来看,文旅项目的盈利能力和对集团的贡献尚不足以支撑公司走出困境。

- 行业竞争激烈: 面对腾讯、阿里、字节跳动等互联网巨头的跨界竞争,以及传统影视公司(如博纳、光线)的激烈角逐,华谊兄弟在内容创作和资源整合上优势不再明显。

未来展望与潜在催化剂

- 股价波动性大: 短期内,股价将继续围绕“王宝强事件”的后续进展、公司公告以及市场情绪波动,投资者需密切关注相关司法进展和公司的官方回应。

- 退市风险警报: 股价能否在短期内回到1元以上,是决定其能否留在A股市场的关键,这需要强有力的利好消息刺激。

长期展望与潜在催化剂

华谊兄弟要想“翻身”,需要出现以下几个重大的“催化剂”:

- 业绩反转: 推出一部现象级的电影爆款,并成功收回成本,实现盈利,有效解决应收账款问题,改善现金流。

- 重大资产重组: 引入战略投资者,出售部分非核心资产,获得“输血”资金,用于主业发展或债务重组,这是A股“保壳”的常用手段,但不确定性很高。

- 文旅项目盈利: 其布局的实景娱乐项目能够实现稳定盈利,并成为公司新的利润增长点。

- 行业回暖: 整体电影市场出现复苏,观影人次和票房收入大幅提升,带动公司影视业务板块回暖。

华谊兄弟正处在生死存亡的十字路口。

(图片来源网络,侵删)

- 对于投机者: 公司股价极低,且存在“面值退市”风险,同时也蕴含着“绝地反击”的戏剧性可能,高风险与高潜在回报并存,适合风险承受能力极强的短线投机者,但这无异于“火中取栗”。

- 对于价值投资者: 公司基本面恶化,核心优势正在削弱,未来不确定性极高,从价值投资的角度看,目前其风险远大于机会,不建议普通投资者介入。

投资华谊兄弟,本质上是在赌其创始人能否带领公司走出困境,或者赌其能否通过某种方式“保壳”成功,这已经超出了传统股票分析的范畴,更像是一场高风险的“事件驱动型”博弈。 在做出任何决策前,请务必充分了解其背后所蕴含的巨大风险。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://jits.cn/content/22163.html发布于 2025-12-18

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...