华东医药股票近期行情走势如何?未来是会延续上涨还是回调震荡?

摘要:

总体概览:稳健的“医药白马”,转型阵痛与机遇并存华东医药是中国医药行业的龙头企业之一,尤其在抗体药物、内分泌(糖尿病)、自身免疫、消化系统等领域拥有强大的产品管线和市场地位,它通常...

摘要:

总体概览:稳健的“医药白马”,转型阵痛与机遇并存华东医药是中国医药行业的龙头企业之一,尤其在抗体药物、内分泌(糖尿病)、自身免疫、消化系统等领域拥有强大的产品管线和市场地位,它通常... 总体概览:稳健的“医药白马”,转型阵痛与机遇并存

华东医药是中国医药行业的龙头企业之一,尤其在抗体药物、内分泌(糖尿病)、自身免疫、消化系统等领域拥有强大的产品管线和市场地位,它通常被市场视为一只“医药白马股”,意味着其基本面相对稳健,经营风格偏向稳健。

当前,华东医药正处在一个关键的转型期:传统优势业务(如百令胶囊、阿卡波糖等)面临集采带来的增长压力;公司大力投入创新和高技术壁垒的仿制药(类似新药),寻求新的增长曲线,这种“新旧交替”的过程,是其股价近期波动和未来走势的核心逻辑。

近期股价走势与关键影响因素(截至2025年初)

近期表现(回顾)

- 2025-2025年: 经历了一波显著的上涨行情,当时市场对其创新药管线,特别是利拉鲁肽注射液(GLP-1受体激动剂,减肥/糖尿病“明星药”)的国产化寄予厚望,股价一度达到历史高位。

- 2025年下半年至今: 股价进入长期调整和震荡下行阶段,主要原因是:

- 利拉鲁肽竞争加剧: 国内多家药企申报了利拉鲁肽的生物类似药,市场竞争格局比预期更为激烈,市场对其“首家上市”和“独占期”的盈利预期有所下调。

- 集采常态化压力: 公司核心产品如阿卡波糖、米拉贝隆等陆续或即将面临国家或地方集采,导致市场对其传统业务的利润空间和增长速度感到担忧。

- 整体市场环境: 医药板块(尤其是创新药和CXO)在过去两年整体估值回调,受宏观经济、政策不确定性等因素影响。

核心关注点(未来的多空因素)

【利好因素 - 看涨逻辑】

-

GLP-1管线的绝对龙头地位:

- 利拉鲁肽注射液: 已于2025年获批上市,是国产第二家,尽管不是首家,但凭借华东强大的销售团队(覆盖全国超30万家药店和医疗机构),其商业化能力被市场看好,放量速度是关键观察指标。

- 司美格鲁肽注射液: 目前处于III期临床阶段,进展顺利,如果成功上市,将是公司另一款重磅炸弹,市场空间巨大。

- 其他GLP-1产品: 公司在GLP-1领域布局了从原料药到制剂、从单靶点到双靶点(如司美格鲁肽+利拉鲁肽)的完整管线,长期成长性明确。

-

强大的商业化能力: 这是华东医药最核心的护城河之一,公司拥有国内顶尖的营销网络,尤其是在零售药店和基层医疗市场,能将新产品快速推向市场并实现销售,这是很多研发型药企所不具备的。

-

稳健的基本盘: 即使面临集采,百令胶囊(免疫抑制剂) 依然是公司重要的“现金牛”业务,为公司创新转型提供了稳定的现金流支持,降低了短期经营风险。

(图片来源网络,侵删)

(图片来源网络,侵删) -

海外业务拓展: 公司通过License-in(引进授权)和自主出海的方式,积极拓展国际市场,其子公司中美华东的多个产品在欧美市场获批,有望成为新的增长点。

【利空因素 - 看跌逻辑】

-

集采的持续压力: 这是悬在传统药企头上的“达摩克利斯之剑”,如果更多核心产品被纳入集采,将直接影响公司的利润率和营收增长,市场对集采的担忧是股价承压的主要原因。

-

研发投入的不确定性: 创新药研发周期长、投入大、风险高,尽管GLP-1管线前景光明,但任何一款新药在最终上市和商业化成功前,都存在失败的风险,研发费用的持续投入也会短期侵蚀公司利润。

-

市场竞争的白热化: 尤其在GLP-1领域,国内“内卷”严重,除了已上市的几家,还有众多药企在研,激烈的价格战可能会影响未来产品的盈利能力。

-

估值水平: 经过前期的下跌,其估值已有所回调,但仍不便宜,市场对其未来的高增长预期已经部分反映在股价中,一旦业绩不及预期,股价可能面临进一步调整。

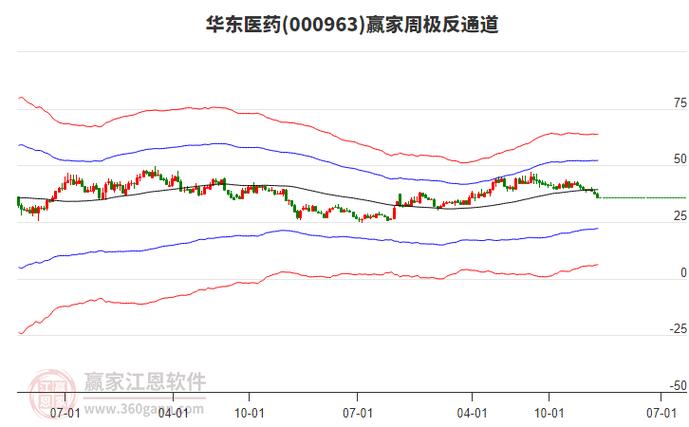

技术面分析(以当前K线图为例)

- 长期趋势: 处于下降通道中,自2025年高点以来,股价已回调超过50%,长期均线(如年线、半年线)对股价形成明显压制。

- 中期趋势: 在一个大的箱体或平台区间内震荡,股价多次尝试反弹,但上方压力位(年线位置)非常明显,每次反弹后都会回落,显示上方套牢盘较重,市场信心尚未完全恢复。

- 短期趋势: 受市场情绪和消息面影响较大,当有关于GLP-1临床数据更新、销售数据超预期或政策利好时,股价可能会出现短期快速拉升;反之,则会下跌。

- 关键位置:

- 支撑位: 近期低点(如20-22元区间)是重要的心理和技术支撑位,如果有效跌破,可能打开新的下行空间。

- 压力位: 年线、半年线以及前期平台高点(如28-30元区间)是主要的反弹阻力位。

技术面结论: 整体技术形态偏弱,趋势性机会尚需等待,只有当股价能够有效放量突破并站稳长期均线(如年线)时,才可能预示着新一轮上涨行情的开始。

未来展望与投资策略

华东医药的故事已经从“传统白马”转变为“创新转型先锋”,未来的股价走势将主要取决于其创新业务的兑现速度。

-

短期(未来6-12个月):

- 核心看点: 利拉鲁肽的销量和市场份额,需要跟踪公司季度报中相关产品的收入数据。

- 催化剂: 司美格鲁肽临床读出积极数据、获得上市批准、其他重磅管线取得进展。

- 风险点: 利拉鲁肽销售不及预期、核心产品被纳入新一轮集采。

-

中长期(1-3年):

- 核心看点: GLP-1管线的整体竞争格局和商业化成果,以及公司在ADC(抗体药物偶联物)、医美等新领域的突破。

- 投资逻辑: 如果公司能够成功实现从仿创结合到以创新为主的转型,那么当前的估值可能具有吸引力,投资者需要评估其创新业务的长期价值是否足以覆盖传统业务下滑带来的影响。

华东医药是一家基本面扎实、但正处于艰难转型期的公司,其投资价值与风险并存。

- 适合的投资者类型: 风险承受能力中等,看好中国医药创新长期趋势,愿意为“成长性”支付一定溢价的投资者,适合作为医药板块中的“核心配置”之一,进行长期跟踪和布局。

- 投资策略建议:

- 左侧布局者: 如果看好其长期转型逻辑,可以在股价回落至重要支撑位,且无明显利空消息时,考虑分批建仓,以时间换空间。

- 右侧交易者: 等待明确的右侧信号,例如股价放量突破年线等关键阻力位,并伴随基本面(如利拉鲁肽销量)的持续改善,再考虑跟进参与。

持续关注的关键信息:

- 定期财报: 关注营业收入、净利润、研发费用、GLP-1产品收入等关键指标。

- 临床试验进展: 司美格鲁肽及其他核心管线的临床数据更新。

- 集采动态: 公司核心产品是否被纳入新的集采。

- 行业政策: 国家对医药创新、医保支付等方面的政策变化。

希望这份详细的分析能对您有所帮助!

作者:咔咔本文地址:https://www.jits.cn/content/28133.html发布于 前天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...