西北水泥行情近期走势如何?

摘要:

西北地区(主要包括陕西、甘肃、青海、宁夏、新疆五省区)的水泥市场具有鲜明的地域特点,其行情受宏观经济、基建投资、季节性、环保政策和区域竞争格局等多重因素影响,核心观点 (2024年...

摘要:

西北地区(主要包括陕西、甘肃、青海、宁夏、新疆五省区)的水泥市场具有鲜明的地域特点,其行情受宏观经济、基建投资、季节性、环保政策和区域竞争格局等多重因素影响,核心观点 (2024年... 西北地区(主要包括陕西、甘肃、青海、宁夏、新疆五省区)的水泥市场具有鲜明的地域特点,其行情受宏观经济、基建投资、季节性、环保政策和区域竞争格局等多重因素影响。

核心观点 (2025年初)

当前西北水泥市场整体呈现 “需求疲软、价格承压、企业利润空间被压缩” 的态势,虽然部分地区存在阶段性、结构性机会,但市场整体信心尚未完全恢复。

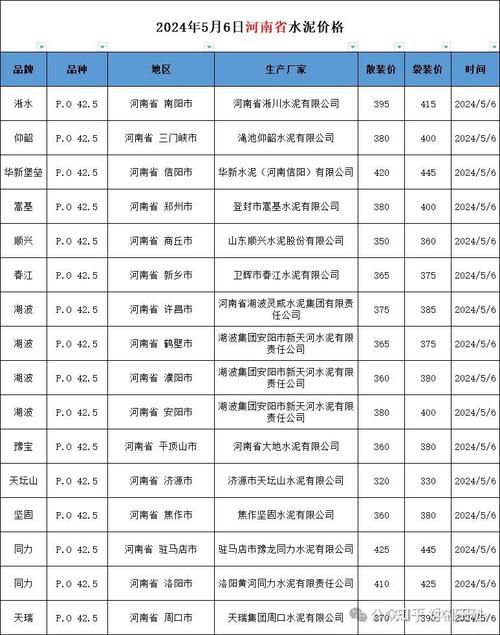

(图片来源网络,侵删)

市场现状分析 (价格、库存、需求)

价格走势

- 整体水平: 西北地区水泥价格在全国范围内处于中等偏低水平,以P.O 42.5散装水泥为例,近期陕西关中地区主流品牌出厂价在 320-350元/吨 左右,甘肃、宁夏地区略低,可能在 300-330元/吨,新疆地区因运距遥远,价格差异较大,南疆价格相对较高,北疆则较低。

- 近期变化: 自2025年下半年以来,价格持续震荡下行,进入2025年,传统旺季(春季)需求启动缓慢,价格未能如期上涨,部分地区甚至出现小幅回落,主要原因是需求端恢复不及预期,而供给端压力依然存在。

- 与全国对比: 相较于华东、华南等高需求区域,西北价格“天花板”较低,且缺乏大幅上涨的动力。

库存水平

- 整体偏高: 目前西北地区水泥企业库普遍处于 中高位水平,大约在 70%-85% 之间。

- 原因分析:

- 需求不足: 房地产投资持续低迷,特别是新开工面积大幅下降,导致房建需求疲软。

- 基建托底但力度有限: 虽然政府大力推动基建,但项目落地、资金到位和实际施工进度存在滞后效应,对水泥的拉动作用尚未完全显现。

- 错峰生产执行不一: 虽然各省区都有冬季错峰生产计划,但执行力度和时长因地区和企业而异,未能完全抵消淡季库存累积的压力。

需求分析

西北水泥需求主要分为两大部分:基建 和 房建。

-

基建需求 (主要支撑力):

- 交通项目: 高速公路、铁路(如兰新高铁、西成高铁等)仍是投资重点,国家持续推进“西部大开发”和“一带一路”建设,为西北地区带来了持续的交通基建需求。

- 水利与能源: 水利枢纽、新能源(风电、光伏)基地建设也是需求的重要来源。

- 短板: 基建项目多为“重资产、长周期”项目,对水泥的需求是持续但温和的,难以形成爆发式增长。

-

房建需求 (主要拖累项):

- 房地产市场: 这是当前西北水泥市场面临的最大挑战,受全国大环境影响,西北地区房地产销售持续低迷,新开工面积大幅萎缩,导致房建用水泥需求锐减,部分三四线城市甚至出现了“停工缓建”现象,进一步抑制了需求。

- 保障性住房: 虽然政府加大了保障房建设力度,但在总量上尚不足以完全对冲商品房市场的下滑。

主要影响因素

宏观经济与政策

- “稳增长”政策: 中央和地方政府持续出台“稳增长”政策,加大基础设施投资力度,这是支撑西北水泥市场的核心利好因素。

- 房地产政策: “保交楼”、降低首付和利率、放松限购等政策旨在稳定房地产市场,但其效果传导至水泥需求端需要时间,且存在不确定性。

- 环保政策: 环保督察常态化,对企业的排放、能耗有严格要求,这在一定程度上限制了高污染、高能耗企业的产能释放,但也增加了合规成本。

区域竞争格局

- 市场集中度: 西北地区水泥市场集中度相对较高,海螺水泥、天山股份、祁连山、天瑞水泥、华新水泥等龙头企业占据了大部分市场份额。

- 竞争态势: 龙头企业之间为了维护市场份额,价格战时有发生,尤其是在需求淡季,企业竞相出货,导致价格下行压力增大,错峰生产是龙头企业之间达成默契、共同调节供给、稳定价格的重要手段。

成本因素

- 煤炭成本: 煤炭是水泥生产最主要的成本(约占60%-70%),近期国内煤炭价格总体处于高位,对水泥企业成本端形成巨大压力,成本高企与售价疲软之间的矛盾,直接挤压了企业的利润空间。

- 物流成本: 西北地域辽阔,部分地区运距长,物流成本较高,尤其在新疆,物流是影响价格的关键因素。

季节性因素

- 冬季: 西北地区冬季寒冷漫长,户外施工活动减少,是传统的水泥消费淡季,每年10月至次年3月,市场会进入错峰生产周期,以控制库存。

- 春季: 3-4月是传统的施工旺季,需求通常会迎来一波反弹,企业会期待价格上涨,但2025年春季的旺季效应并不明显。

- 夏季: 7-8月是施工高峰期,需求达到顶峰,价格也往往在年内处于高位。

未来行情展望

短期展望 (未来3-6个月)

- 需求端: 预计需求将呈现 “弱复苏、不均衡” 的态势,基建投资将继续发挥“压舱石”作用,但房建需求的恢复将是缓慢和渐进的,二季度是传统施工旺季,需求有望环比改善,但同比可能仍为负增长。

- 价格端: 价格大概率将 “震荡企稳”,在成本支撑下,价格继续大幅下跌的空间有限;但受制于高库存和疲软需求,大幅上涨的动力也不足,价格走势将取决于错峰生产的执行力度和下游项目的实际采购节奏。

- 库存端: 随着旺季到来,库存有望逐步去化,但若需求不及预期,去化速度将放缓。

长期展望 (未来1-2年)

- 机遇:

- “一带一路”倡议深化: 将持续为西北地区带来基建和工业项目机遇。

- 新型城镇化与区域协调发展: 国家对中西部地区的支持力度不减,城市群建设、县域经济振兴将带来新的需求。

- 绿色转型: 水泥企业向低碳、环保方向发展,有利于行业长期健康发展,淘汰落后产能,改善竞争格局。

- 挑战:

- 人口结构变化: 西北地区部分省份面临人口增长放缓甚至流出的问题,长期来看可能影响房地产和城镇化的发展潜力。

- 能源转型压力: “双碳”目标下,水泥行业作为碳排放大户,未来将面临巨大的减排压力和技术升级成本。

西北水泥市场正处在一个 “转型阵痛期”,短期来看,市场被疲软的房地产需求和居高不下的成本所困扰,行情难有起色,长期来看,市场的健康发展将更多地依赖于 基建投资的稳定增长 和 行业供给侧改革的深化(如严格执行错峰生产、淘汰落后产能)。

(图片来源网络,侵删)

对于市场参与者而言,需要密切关注以下几点:

- 国家及地方基建项目的落地进度和资金到位情况。

- 房地产市场的复苏信号,特别是“保交楼”的实际效果。

- 区域内主要水泥企业的错峰生产执行情况和协同定价策略。

- 煤炭等主要原材料的价格波动。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/18944.html发布于 2025-11-29

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...