本周行情走势将如何演绎?

摘要:

本周全球市场呈现出“宏观情绪降温,资产价格分化”的鲜明特征,市场在经历了前期的乐观情绪后,开始重新评估经济增长的韧性和各国央行的政策路径, 核心概览:宏观利空主导,避险升温本周行情...

摘要:

本周全球市场呈现出“宏观情绪降温,资产价格分化”的鲜明特征,市场在经历了前期的乐观情绪后,开始重新评估经济增长的韧性和各国央行的政策路径, 核心概览:宏观利空主导,避险升温本周行情... 本周全球市场呈现出“宏观情绪降温,资产价格分化”的鲜明特征,市场在经历了前期的乐观情绪后,开始重新评估经济增长的韧性和各国央行的政策路径。

核心概览:宏观利空主导,避险升温

本周行情的主导因素是宏观层面的不确定性,主要围绕以下几点:

(图片来源网络,侵删)

- 通胀与央行政策再定价:尽管美国通胀数据有所降温,但市场对美联储“更晚、更少”降息的预期升温,美联储官员的鹰派发言,以及欧洲央行维持利率不变的决定,都让市场意识到全球高利率环境可能持续更久。

- 地缘政治风险:中东局势持续紧张,地区冲突有外溢风险,这提振了避险资产的需求。

- 企业财报季尾声:本周是美股财报季的最后一周,部分科技巨头(如英伟达、Meta)的财报成为市场焦点,但其股价表现出现分化。

各大市场详细走势分析

股票市场:科技股分化,指数冲高回落

-

美股 (三大指数):

- 整体趋势:本周美股整体呈现先扬后抑的走势,周初,市场对AI热潮的乐观情绪推动纳斯达克指数创下历史新高,但后半周,随着宏观担忧加剧,市场情绪转为谨慎,主要指数均录得周线下跌。

- 板块表现:

- 科技股:本周最大的看点。英伟达在财报后因业绩过于“超前”和“定价过高”,股价单日暴跌近10%,拖累了整个芯片板块和大盘,但Meta财报超预期,股价大涨近15%,显示出AI应用端的强劲需求,这导致了科技巨头内部的严重分化。

- 其他板块:银行股、能源股等传统价值板块表现相对稳健,受益于高利率环境,公用事业、房地产等高股息防御性板块也受到避险资金青睐。

- 周线表现:道指微跌,标普500指数小幅收跌,纳指周线下跌。

-

A股 (沪深两市):

- 整体趋势:A股本周表现相对独立,震荡筑底的特征明显,市场成交量持续萎缩,交投情绪低迷,缺乏明确的领涨主线。

- 板块表现:

- 红利股:煤炭、石油、银行等高股息、低估值板块继续受到资金追捧,成为市场的“压舱石”。

- 科技成长股:受美股科技股波动影响,A股AI、半导体等板块也出现调整,但部分有业绩支撑的细分领域(如消费电子)仍有活跃表现。

- 新能源:光伏、风电等板块持续调整,市场对产能过剩和需求疲软的担忧仍未消散。

- 周线表现:沪指、深成指、创业板指均小幅下跌,市场信心有待恢复。

-

港股:

- 整体趋势:本周港股表现最为疲弱,恒生指数和恒生科技指数均创下阶段新低,这主要受到三重压力:1)中国经济复苏数据不及预期;2)美联储降息推迟,港元承压;3)南下资金流入放缓。

- 周线表现:恒指周跌幅较大,科技股普遍承压。

债券市场:收益率曲线陡峭化

- 美债:本周美债收益率普遍上行,随着市场推迟对美联储降息的预期,短期国债收益率涨幅尤为明显,导致收益率曲线进一步陡峭化,10年期美债收益率一度突破4.5%,创年内新高,对股市估值形成压力。

外汇市场:美元走强,非美货币承压

- 美元指数 (DXY):本周显著走强,主要得益于美联储与其他主要央行(如欧央行、英央行)的货币政策分化预期,以及美元的避险属性,美元指数重回105关口上方。

- 人民币 (离岸/CNH):在美元走强的背景下,离岸人民币汇率承压贬值,一度逼近7.30关口,反映了市场对中美利差走阔和外部压力的担忧。

大宗商品市场:避险与基本面交织

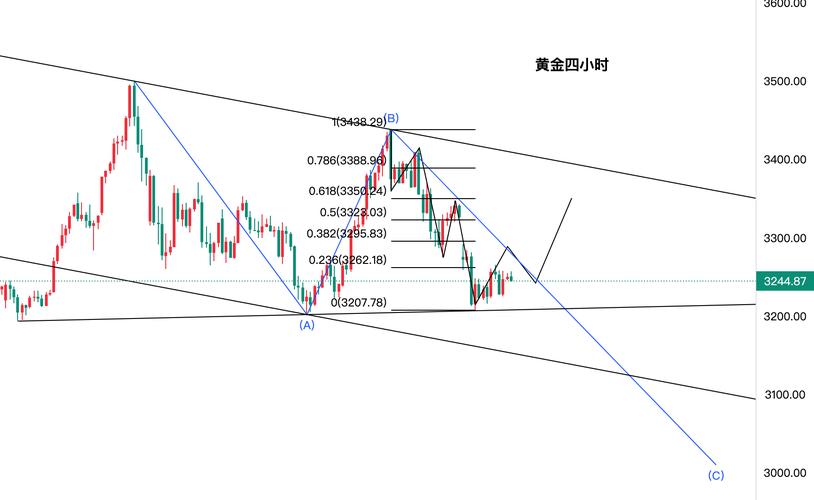

- 黄金:本周黄金走势高位震荡,地缘政治风险和全球央行购金行为提供强劲支撑,金价一度突破2400美元/盎司的历史新高,美债收益率和美元的走强对金价构成压制,黄金价格小幅收涨,守住2300美元的关键心理关口。

- 原油:本周油价先涨后跌,周初,中东局势紧张和OPEC+可能进一步减产的预期推动油价上涨,但随后,市场对全球经济增长放缓和需求疲软的担忧盖过了地缘政治利好,油价从高位回落。

本周关键数据与事件回顾

- 美联储官员密集发声:多位美联储官员(如卡什卡利、巴尔金)发表鹰派言论,强调通胀仍有粘性,年内降息次数可能少于市场预期,这直接引爆了市场的重新定价。

- 欧洲央行维持利率不变:欧央行如期维持主要利率不变,但拉加德在新闻发布会上暗示,夏季降息的大门已经打开,鸽派立场略超预期。

- 美国PCE物价指数:作为美联储最青睐的通胀指标,4月PCE物价指数同比涨幅回落至2.7%,进一步印证了通胀降温的趋势,但核心PCE仍高于2%的目标。

- 企业财报:英伟达、Meta、亚马逊等科技巨头财报成为市场焦点,英伟达的“卖预期”和Meta的“超预期”形成了鲜明对比。

后市展望与关注焦点

展望下周,市场将继续围绕以下几个核心焦点展开博弈:

(图片来源网络,侵删)

- 美国非农就业数据 (6月7日):这是下周最重要的经济数据,若就业数据依然强劲,将进一步强化美联储“更晚、更少”降息的预期,对股市和黄金构成压力,利好美元。

- 美联储5月会议纪要 (6月5日):会议纪要可能会透露更多关于美联储内部对通胀和未来路径的讨论细节。

- 中国最新经济数据:关注中国发布的官方制造业PMI等数据,以评估中国经济的复苏力度。

- 地缘政治局势:中东地区的任何风吹草动都可能引发市场的短期避险情绪。

本周市场完成了从“AI叙事”到“宏观现实”的切换,投资者情绪从乐观转向谨慎,开始为更长时间的高利率环境定价,短期内,宏观因素将继续主导市场走向,建议投资者保持谨慎,关注数据变化,并在配置上兼顾防御性与成长性。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/19070.html发布于 2025-11-30

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...