油价后市将如何演绎?

摘要:

核心观点:2024年石油市场将呈现“紧平衡下的宽幅震荡”格局当前,全球石油市场正处于一个多空因素交织的复杂阶段,地缘政治风险和OPEC+的主动减产为油价提供了坚实的底部支撑;全球经...

摘要:

核心观点:2024年石油市场将呈现“紧平衡下的宽幅震荡”格局当前,全球石油市场正处于一个多空因素交织的复杂阶段,地缘政治风险和OPEC+的主动减产为油价提供了坚实的底部支撑;全球经... 核心观点:2025年石油市场将呈现“紧平衡下的宽幅震荡”格局

当前,全球石油市场正处于一个多空因素交织的复杂阶段,地缘政治风险和OPEC+的主动减产为油价提供了坚实的底部支撑;全球经济放缓的担忧、高利率环境对需求的抑制以及美国等非OPEC国家的产量增长,给油价的上行空间设置了天花板,油价很难走出单边牛市或熊市,更可能在区间内宽幅震荡。

主要利好因素(支撑油价)

-

OPEC+主动管理市场,供应端持续收紧

(图片来源网络,侵删)

(图片来源网络,侵删)- 自愿减产延长: 以沙特和俄罗斯为首的OPEC+联盟在2025年底宣布,将原定于2025年底到期的约220万桶/日的自愿减产措施延长至2026年4月,这是一个非常强烈的看涨信号,表明OPEC+决心将油价维持在相对高位,以平衡成员国财政预算和稳定市场。

- 执行率高企: 历史数据显示,OPEC+的减产协议执行率通常很高,这意味着实际市场上的供应量比官方数据更为紧张。

- 沙特“额外减产”作为“保险”: 沙特多次表示,如有必要,将实施额外的、自愿的减产(如2025年7月的100万桶/日),这为市场提供了一个“安全垫”,在需求端出现意外下滑时,沙特有能力快速干预。

-

地缘政治风险溢价持续存在

- 中东局势紧张: 红海危机持续,胡塞武装袭击商船,导致航运成本上升、保险费用飙升,并迫使部分油轮绕行好望角,增加了运输时间和成本,这本身就是一种“供应中断”的预期,支撑油价。

- 俄乌冲突延续: 尽管市场已有所消化,但俄乌冲突的任何升级或对俄罗斯石油出口的新制裁(如G7价格上限的收紧),都可能突然扰乱市场供应。

- 其他潜在风险点: 尼日利亚、利比亚等产油国国内的政治不稳定,也可能引发供应中断的担忧。

-

全球需求展现韧性,特别是中国

- 中国需求复苏: 作为全球最大的石油进口国,中国的经济复苏节奏是影响需求的关键,尽管面临房地产和地方政府债务等挑战,但中国交通运输、制造业和化工行业的用油需求依然具有韧性,随着政策支持力度加大,中国需求有望保持温和增长。

- 印度需求强劲: 印度作为全球第三大石油进口国和消费国,其经济增速较快,石油需求持续增长,成为全球需求的重要支柱。

- 航空旅游需求旺盛: 后疫情时代,全球航空旅游业的强劲复苏是成品油需求(特别是航空煤油)的重要增长点。

主要利空因素(抑制油价)

-

全球经济放缓的宏观压力

- 高利率环境: 为对抗通胀,美联储、欧洲央行等主要央行维持高利率,这抑制了企业和消费者的借贷与投资,对工业生产、物流运输等石油下游需求构成直接压力。

- 经济衰退风险: 国际货币基金组织(IMF)等机构虽然上调了全球经济增长预期,但仍警告经济增长动能放缓,部分经济体(如欧元区)面临衰退风险,经济放缓会直接导致石油总需求下降。

-

非OPEC+供应增长强劲

(图片来源网络,侵删)

(图片来源网络,侵删)- 美国“页岩油革命”持续: 美国页岩油行业在高油价刺激下,展现出惊人的效率和生产弹性,尽管资本纪律严格,但美国石油产量已接近历史高位,并且仍在缓慢增长,持续抢占市场份额。

- 巴西、圭亚那等新兴产区崛起: 巴西的盐下油田和圭亚那的新油田项目正在快速投产,成为全球供应增长的新亮点,有效对冲了OPEC+的减产。

-

高油价对需求的“自我调节”

当油价持续处于高位(如布伦特油价超过90美元/桶),会抑制部分消费,消费者可能减少不必要的驾车出行,企业可能加速推进节能措施或转向替代能源,这种“价格-需求”的负反馈机制会自动抑制油价的过度上涨。

关键变量与未来展望

-

OPEC+的政策灵活性: 未来油价的波动,很大程度上取决于OPEC+如何应对市场变化,如果需求因经济衰退而意外大幅下滑,OPEC+是否会像2025年那样迅速转向增产,还是选择继续挺价?这是最大的不确定性。

-

美国页岩油的“刹车”在哪里? 美国页岩油公司目前更注重股东回报和债务削减,而非疯狂扩张,它们的资本支出(Capex)纪律是限制其产量爆炸性增长的关键,但如果油价持续突破100美元/桶,这种纪律可能会被打破。

(图片来源网络,侵删)

(图片来源网络,侵删) -

中国经济的表现: 中国房地产市场的企稳、政府刺激政策的力度,以及制造业的景气度,将直接决定其对石油的进口量,是需求端最核心的变量。

-

地缘政治的“黑天鹅”: 任何意想不到的地缘政治事件,如中东冲突扩大、对伊朗制裁的放松或加码,都可能在短时间内引发油价的剧烈波动。

行情走势研判与价格区间

综合以上分析,我们对2025年各季度的油价走势做出以下研判:

-

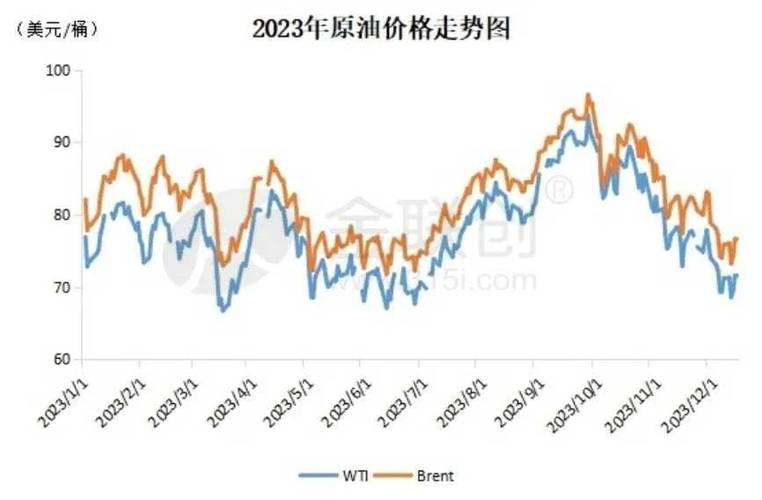

第一季度(Q1): 延续2025年底的强势,OPEC+减产和地缘政治风险(红海危机)依然是主导因素,市场对经济软着陆的预期也提供支撑。布伦特原油价格可能运行在80-90美元/桶的区间。

-

第二季度(Q2): 市场或进入多空博弈的震荡期,美国驾驶季来临,需求季节性增长;全球经济数据(尤其是美国和中国)的表现将成为关键,如果数据疲软,油价可能承压回调。布伦特原油价格可能在75-85美元/桶的区间震荡。

-

下半年(H2): 不确定性增加,全球经济前景将更加明朗,如果经济软着陆,需求稳健,叠加OPEC+持续收紧供应,油价有望在下半年重拾升势,挑战90美元/桶甚至更高,但如果出现经济衰退迹象,油价可能大幅回落至70美元/桶附近。

全年价格区间展望:

- 布伦特原油(Brent): 70 - 95 美元/桶

- WTI原油(WTI): 65 - 90 美元/桶

核心交易逻辑:

- 做多逻辑: 下注OPEC+减产执行力、地缘政治风险升级、中国经济超预期复苏。

- 做空逻辑: 下注全球经济硬着陆、美联储维持高利率更久、美国页岩油产量超预期增长。

2025年的石油市场是一个“故事市”,地缘政治和OPEC+政策是“剧本”,而宏观经济数据是“票房”,投资者需要密切关注OPEC+的会议声明、主要经济体的PMI和通胀数据、以及中东局势的任何风吹草动,在当前紧平衡的格局下,任何一方力量的消长都可能引发油价的剧烈波动,操作上建议保持谨慎,区间思维为主。

作者:咔咔本文地址:https://www.jits.cn/content/19123.html发布于 2025-11-30

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...