区块链如何赋能ABS创新与风控?

摘要:

理解什么是ABS(资产支持证券)传统ABS业务流程及其痛点区块链技术如何赋能ABS区块链ABS的典型应用场景面临的挑战与未来展望什么是ABS(资产支持证券)?资产支持证券是一种金融...

摘要:

理解什么是ABS(资产支持证券)传统ABS业务流程及其痛点区块链技术如何赋能ABS区块链ABS的典型应用场景面临的挑战与未来展望什么是ABS(资产支持证券)?资产支持证券是一种金融... - 理解什么是ABS(资产支持证券)

- 传统ABS业务流程及其痛点

- 区块链技术如何赋能ABS

- 区块链ABS的典型应用场景

- 面临的挑战与未来展望

什么是ABS(资产支持证券)?

资产支持证券是一种金融工具,它的本质是“资产证券化”。

- 核心思想:将缺乏流动性但能够产生可预见稳定现金流的资产(如汽车贷款、信用卡应收款、企业应收账款、租赁租金等),通过结构化的设计进行打包、重组,并以此为底层资产发行可以在资本市场上交易的证券。

- 简单比喻:想象你有一笔100万的应收账款,虽然你知道客户未来会还,但现在你急需现金,你可以把这100万“应收账款”这个资产,打包成一个“产品”,然后卖给一个特殊目的载体,再由这个SPV发行成100份“债券”卖给投资者,你立刻拿到了现金,而投资者则获得了未来这笔账款收回后的收益。

ABS的核心流程包括:资产发起 → 设立SPV → 资产真实出售与风险隔离 → 信用增级 → 证券发行与交易 → 到期兑付。

(图片来源网络,侵删)

传统ABS业务流程及其痛点

传统ABS业务流程复杂,参与方众多,主要包括:原始权益人、发起机构、受托机构、资金保管机构、评级机构、会计师事务所、律师事务所、投资者等。

传统流程的痛点:

-

信息不透明与“黑箱”操作:

- 痛点:底层资产的信息(如借款人的还款记录、资产的真实状况)通常由发起机构掌握,投资者难以实时、全面地了解,信息不对称严重,增加了投资风险。

- 后果:投资者只能依赖中介机构的报告,难以进行独立判断。

-

流程繁琐,效率低下:

- 痛点:ABS涉及多方协作,大量的文件需要线下传递、签署和验证(如资产转让协议、法律意见书、审计报告等),整个发行周期很长,通常需要数月。

- 后果:高昂的时间成本和人力成本,限制了ABS的灵活性和普及度。

-

高昂的运营成本:

(图片来源网络,侵删)

(图片来源网络,侵删)- 痛点:由于流程复杂、参与方多,需要支付给银行、律所、会所、评级机构等中介的费用非常高昂。

- 后果:侵蚀了ABS的利润空间,使得一些小额、分散的资产进行证券化变得不经济。

-

资产确权与流转困难:

- 痛点:对于应收账款等非标资产,其所有权转移的确认和登记流程复杂,存在“重复融资”或“虚假转让”的风险。

- 后果:影响了底层资产的真实性和安全性。

-

二级市场流动性差:

- 痛点:ABS产品结构复杂,标准化程度相对较低,导致投资者之间难以进行高效、透明的交易。

- 后果:投资者买入后可能难以在需要时及时卖出,影响了投资的积极性。

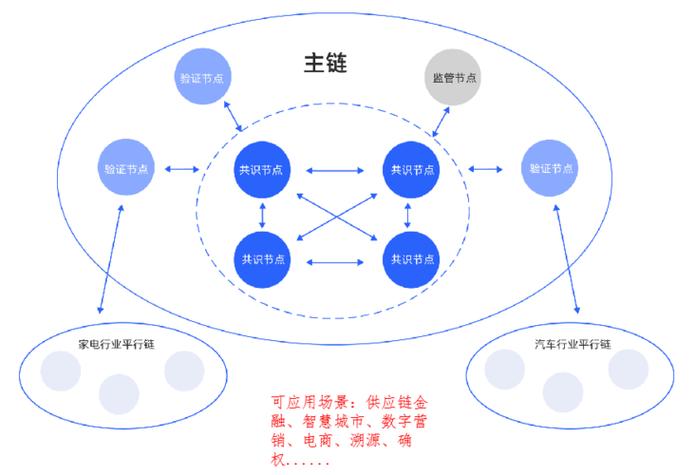

区块链技术如何赋能ABS?

区块链的核心特性——去中心化、不可篡改、公开透明、可追溯、智能合约,恰好能精准解决上述痛点。

| 传统ABS痛点 | 区块链的解决方案 |

|---|---|

| 信息不透明 | 上链存证,全程透明:将底层资产的关键信息(如借款合同、还款计划、抵押物信息)哈希值上链,所有参与方(在授权范围内)均可实时查看,实现“穿透式”监管。 |

| 流程繁琐,效率低 | 智能合约自动化执行:将ABS的规则(如利息计算、本息分配、违约处理)写入智能合约,当触发条件(如收到还款)满足时,合约自动执行,无需人工干预,大幅缩短清算周期。 |

| 运营成本高 | 减少中介环节,降低信任成本:通过区块链建立分布式账本,部分中心化中介的职能(如清算、结算)可被智能合约替代,减少对第三方机构的依赖,从而降低审计、法律等费用。 |

| 资产确权与流转困难 | 唯一数字凭证,不可篡改流转:为每一笔底层资产生成唯一的、可追溯的数字凭证(通证化),资产的每一次转让都在链上记录,确保了所有权转移的真实性和唯一性,有效防止“一女多嫁”。 |

| 二级市场流动性差 | 标准化通证,提升交易效率:将ABS份额通证化,形成标准化的数字资产,这些通证可以在去中心化金融平台上进行7x24小时的交易,极大地提升了资产的流动性和交易效率。 |

区块链ABS的典型应用场景

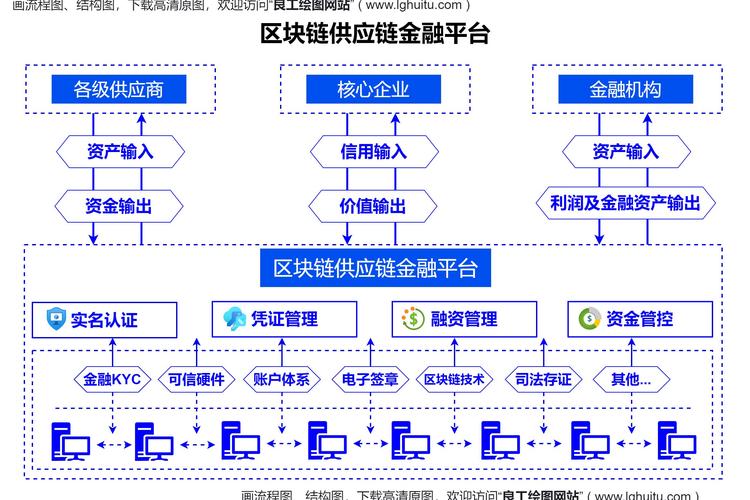

供应链金融ABS

- 底层资产:核心企业上游众多中小供应商的应收账款。

- 传统痛点:供应商融资难、融资贵;核心企业信用难以有效传递给多级供应商;账款确认和流转效率低。

- 区块链解决方案:

- 核心企业信用上链:核心企业将自身的信用信息和已确认的应收账款凭证(如电子商票)上链。

- 多级流转:供应商可以将这张“链上应收账款”转让给其上游供应商,形成N级流转,每一级流转都记录在链上,不可篡改。

- 发行ABS:金融机构可以将这些链上可追溯、可验证的应收账款打包,发行供应链ABS,智能合约负责本息的自动分配。

- 价值:盘活了整个产业链的流动性,让信用穿透到末端,解决了中小企业融资难的核心问题。

消费金融ABS

- 底层资产:银行或消费金融公司发放的个人消费贷款(如车贷、信用卡分期)。

- 传统痛点:资产池规模巨大且分散,管理成本高;借款人还款行为难以实时监控;存在资产“混同”风险。

- 区块链解决方案:

- 资产上链:每一笔贷款的合同、放款记录、还款计划等信息上链存证。

- 实时监控:通过智能合约实时监控借款人的还款状态,一旦发生逾期,立即触发预警,并执行相应的信用增级或风险处置程序。

- 穿透式披露:投资者可以实时查询资产池的整体表现(如逾期率、早偿率),实现透明化投资。

- 价值:提高了资产管理的效率,降低了操作风险和信息不对称,增强了投资者信心。

不动产投资信托基金/商业地产ABS

- 底层资产:商业地产的租金收入、物业费收入等。

- 传统痛点:租金收缴流程繁琐,易出现拖欠;租金收入的归集和分配效率低;物业运营数据不透明。

- 区块链解决方案:

- 智能合约收租:租客通过智能合约自动支付租金,一旦款项确认到账,智能合约自动将租金按比例分配给物业方和投资者。

- 运营数据上链:物业的入住率、能耗、维修记录等运营数据上链,为资产估值和证券定价提供可信依据。

- 通证化交易:将REITs份额通证化,让全球投资者都能更便捷地参与商业地产投资。

- 价值:实现了租金收缴的自动化和透明化,提升了物业运营效率和资产价值。

面临的挑战与未来展望

尽管前景广阔,但区块链ABS仍面临一些挑战:

(图片来源网络,侵删)

- 法律与监管合规性:这是最大的挑战,目前全球范围内对于区块链上资产的法律地位、智能合约的法律效力、通证发行的监管框架等尚不明确,如何确保链上操作符合现有金融法规(如《证券法》)是关键。

- 技术成熟度与可扩展性:公有链的性能(TPS)可能无法满足大规模金融交易的需求,联盟链虽然性能较好,但存在中心化风险,隐私保护也是一个重要问题,如何在透明和保护商业机密之间取得平衡。

- 标准化与互操作性:不同的区块链平台之间缺乏统一标准,导致资产和数据难以跨平台流转,形成新的“数据孤岛”。

- 人才与认知:既懂金融业务又懂区块链技术的复合型人才稀缺,市场对区块链技术的认知和接受度仍需时间培养。

- 从试点到主流:随着监管政策的逐步明朗和技术方案的成熟,区块链ABS将从小范围的试点项目,逐步走向主流市场。

- 与DeFi深度融合:区块链ABS的通证化产品将在DeFi协议中进行交易、借贷和质押,创造出更丰富的金融衍生品,形成与传统金融的良性互动。

- 数据价值挖掘:链上积累的、不可篡改的资产数据,将成为大数据和人工智能分析的宝贵资源,用于更精准的风险定价和信用评估。

- 推动普惠金融:通过降低成本和提高效率,区块链ABS将成为服务中小微企业、个人投资者的重要工具,真正实现金融的普惠。

区块链技术为ABS业务带来了革命性的变化,它不仅仅是技术的升级,更是对传统金融信任机制和业务流程的重构,虽然前路仍有挑战,但其提升效率、降低成本、增强透明度的巨大潜力,预示着它将是未来金融科技发展的重要方向。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/19533.html发布于 2025-12-03

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...