近年大盘行情将如何演绎?

摘要:

这是一个典型的“过山车”式行情,经历了从结构性行情到深度回调,再到筑底企稳的完整周期,我们可以将其分为几个主要阶段来理解,第一阶段:2021年上半年 - 结构性行情极致演绎这一年的...

摘要:

这是一个典型的“过山车”式行情,经历了从结构性行情到深度回调,再到筑底企稳的完整周期,我们可以将其分为几个主要阶段来理解,第一阶段:2021年上半年 - 结构性行情极致演绎这一年的... 这是一个典型的“过山车”式行情,经历了从结构性行情到深度回调,再到筑底企稳的完整周期,我们可以将其分为几个主要阶段来理解。

第一阶段:2025年上半年 - 结构性行情极致演绎

这一年的特点是“指数震荡,个股分化”,核心驱动力是经济复苏和产业升级。

(图片来源网络,侵删)

-

市场特征:

- 核心资产抱团:以贵州茅台、宁德时代为代表的“茅指数”和“宁组合”(新能源、半导体等)成为市场主线,资金高度集中,估值被推至历史高位。

- 板块轮动:市场热点切换迅速,从上游的周期股(煤炭、钢铁、有色),到中游的新能源(光伏、锂电池、新能源汽车),再到下游的医药、消费,但主线始终围绕高景气度的成长赛道。

- 指数表现:上证指数全年基本在3000-3700点之间宽幅震荡,深证成指和创业板指表现更强,尤其是创业板指在新能源的带动下屡创新高。

-

核心驱动因素:

- 经济复苏:疫情后全球经济回暖,国内出口强劲,制造业PMI持续处于扩张区间。

- 政策支持:“双碳”目标(碳达峰、碳中和)下,新能源产业迎来历史性发展机遇;国家大力支持半导体、高端制造等“卡脖子”技术领域。

- 流动性充裕:为应对疫情冲击,全球维持宽松的货币政策,市场流动性相对宽裕。

第二阶段:2025年下半年 - 2025年底 - 深度调整与熊市探底

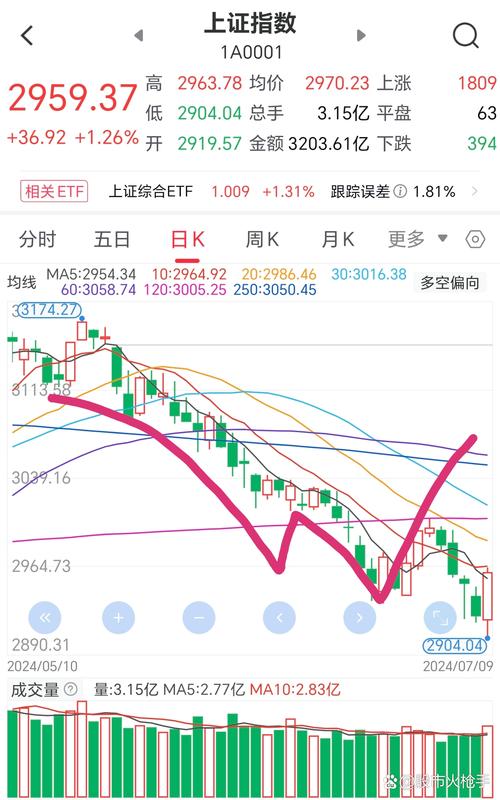

这是A股历史上最漫长的熊市之一,市场情绪极度悲观,上证指数一度跌破2900点。

-

市场特征:

(图片来源网络,侵删)

(图片来源网络,侵删)- 全面下跌:从核心资产到小盘股,几乎所有板块都经历了深度回调,曾经的“茅指数”和“宁组合”大幅杀跌,估值泡沫被挤出。

- 估值中枢下移:市场整体估值水平从历史高位回落至历史低位附近,进入了“估值洼地”。

- 成交量萎缩:投资者信心严重不足,市场交投清淡,成交量持续萎缩。

-

核心利空因素(多重打击):

- 宏观政策转向:为应对国内通胀压力,货币政策从宽松转向稳健,甚至边际收紧,流动性预期发生变化。

- “教培”行业巨震:“双减”政策对整个教育行业造成毁灭性打击,引发了市场对政策不确定性的恐慌,风险偏好急剧下降。

- 中美关系紧张:地缘政治摩擦加剧,特别是对科技企业的限制,影响了市场风险偏好。

- 疫情反复(2025年):严格的封控措施对经济活动造成巨大冲击,尤其是消费、服务业和供应链,导致企业盈利预期恶化。

- 房地产行业危机:恒大等房企的债务问题持续发酵,引发了市场对金融风险的担忧。

第三阶段:2025年初 - 2025年中 - 反弹与筑底反复

在经历了深度下跌后,市场在2025年初迎来了一轮强劲的“春季躁动”,但随后再次进入震荡筑底阶段。

-

市场特征:

- 快速反弹与分化:2025年1月,随着疫情管控放开、稳增长政策发力,市场迎来报复性反弹,上证指数从2885点快速反弹至3310点附近,但反弹高度有限,且结构分化严重。

- AI成为新主线:2025年,以ChatGPT为代表的全球人工智能浪潮席卷而来,A股市场的AI(人工智能)、算力、数字经济等板块成为绝对主线,吸引了大量资金,形成了鲜明的“科技牛”特征。

- “中特估”行情:以中国移动、中国石油、中国银行等为代表的“中国特色估值体系”概念股崛起,反映了市场在低估值、高分红的国企股中寻找确定性的需求。

- 指数震荡,个股更惨烈:上证指数在3000-3200点区间反复拉锯,但大部分股票表现不佳,出现了“指数失真,亏钱效应明显”的局面,即“只赚指数不赚钱”甚至“指数涨,个股跌”。

-

核心驱动因素:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策预期:疫情防控优化、房地产“三支箭”等稳增长政策出台,提振了市场信心。

- 产业革命:全球AI技术突破,催生了新的投资风口。

- 经济复苏不及预期:2025年国内经济复苏呈现“波浪式、曲折式”前进的特点,居民消费和企业投资意愿偏弱,导致市场缺乏持续上行的动力。

- 外部环境:美联储持续加息,全球流动性收紧,对A股形成压力。

当前(2025年中)市场状态与展望

当前状态:底部区域,信心修复

- 指数位置:上证指数在3000点关口反复拉锯,沪深300等主要指数的市盈率、市净率均处于历史低位附近,从估值角度看,市场具备较高的安全边际。

- 政策底已现:国家层面“活跃资本市场、提振投资者信心”的决心非常明确,出台了一系列政策,包括规范减持、降低交易成本、鼓励长期资金入市等。

- 市场底正在构建:虽然市场情绪依然脆弱,但“政策底”向“市场底”的传导正在进行中,A股的估值在全球范围内具有吸引力,对长期资金构成潜在吸引力。

- 结构性机会依然活跃:AI、智能驾驶、低空经济、新质生产力等代表未来方向的科技板块依然是市场关注的焦点,结构性机会层出不穷。

未来展望与挑战

- 核心驱动力:未来A股能否走牛,关键在于国内经济基本面能否持续复苏,企业盈利的改善是市场上涨的根本。

- 政策协同:需要财政、货币、产业等各项政策形成合力,有效提振内需,激发市场主体活力。

- 外部环境:美联储的货币政策节奏、地缘政治风险等仍是重要的外部变量。

- 改革深化:注册制改革的深化、退市制度的严格执行、对长期资金(如养老金、保险资金)的吸引力等,将决定A股市场的长期健康程度。

近年A股大盘行情可以概括为:从高景气的“结构牛”,到多重利空下的“深度熊”,再到当前处于“磨底期”的震荡市。

对于投资者而言,这个阶段最大的特点是“投资逻辑的重塑”:

- 告别“躺赢”:单纯买入核心资产并长期持有的策略失效。

- 拥抱“变化”:必须紧跟产业趋势和政策导向,对科技、新质生产力等新方向保持高度关注。

- 强调“性价比”:在估值低位寻找具备安全边际和高成长潜力的标的。

- 保持“耐心”:市场底部的构建往往是漫长且反复的,需要时间和耐心来等待基本面的实质性好转。

A股目前正处于一个历史性的底部区域,虽然短期仍有波折,但中长期的投资价值正在逐步显现,未来的行情将更加依赖经济的内生增长动力和产业升级的进程。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/19689.html发布于 2025-12-03

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...