江苏通鼎股票行情今日如何?

摘要:

以下分析基于 截至2024年5月21日 的市场数据和公开信息,股市有风险,投资需谨慎,所有信息仅供参考,不构成任何投资建议, 最新股票概况 (截至2024年5月21日)项目数据/描...

摘要:

以下分析基于 截至2024年5月21日 的市场数据和公开信息,股市有风险,投资需谨慎,所有信息仅供参考,不构成任何投资建议, 最新股票概况 (截至2024年5月21日)项目数据/描... 以下分析基于 截至2025年5月21日 的市场数据和公开信息,股市有风险,投资需谨慎,所有信息仅供参考,不构成任何投资建议。

最新股票概况 (截至2025年5月21日)

| 项目 | 数据/描述 |

|---|---|

| 股票名称 | 通鼎互联信息股份有限公司 |

| 股票代码 | SZ |

| 最新价 | 约 6.25 元 (此为实时变动价格,请以交易软件为准) |

| 涨跌幅 | -1.42% (当日表现) |

| 市盈率 (TTM) | 约 25.3 倍 |

| 市净率 (MRQ) | 约 1.24 倍 |

| 总市值 | 约 8 亿元 |

| 流通市值 | 约 5 亿元 |

| 公司总部 | 江苏省苏州市吴江区 |

| 所属行业 | 通信设备制造业 |

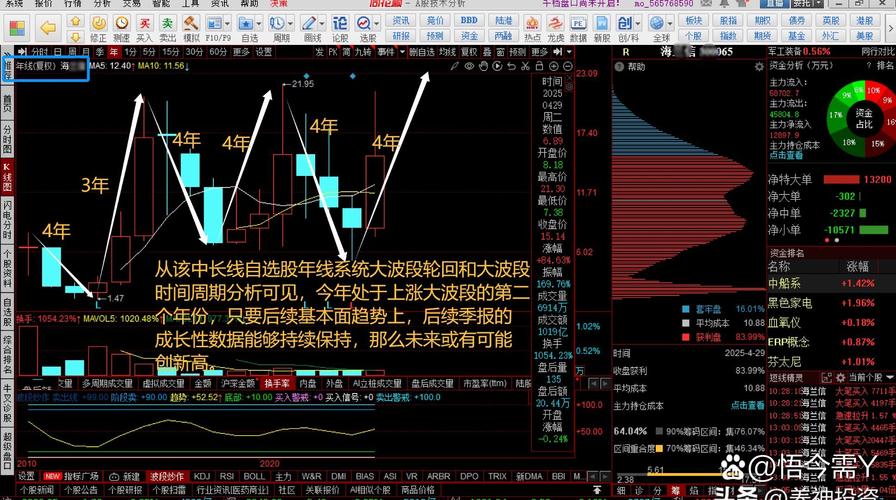

股票近期走势与技术面分析

-

长期趋势(近1-3年):

(图片来源网络,侵删)

(图片来源网络,侵删)- 长期处于底部区间震荡: 从过去三年的走势来看,通鼎互联的股价大部分时间在 5元至10元 的区间内波动,整体表现相对疲弱,未能形成持续性的上涨趋势,这反映了市场对于公司基本面的担忧或信心不足。

-

中期趋势(近3-6个月):

- 震荡整理,无明显方向: 近半年来,股价围绕6-7元的中轴线反复震荡,成交量时而放大,时而萎缩,显示多空双方在此区域争夺激烈,但力量较为均衡,尚未出现明确的突破信号。

-

短期趋势(近1个月):

- 近期有所承压: 从近期K线图看,股价在触及前期高点后出现回调,目前在 25元 附近,MACD指标显示动能可能有所减弱,短期均线(如5日、10日)对股价形成一定压力,股价在6元整数关口附近似乎存在一定的支撑。

技术面小结: 当前技术面呈现 震荡偏弱 的格局,上方有 7元 附近的前期密集成交区和均线压力,下方有 6元 整数关口的支撑,短期方向需要关注能否放量突破上方阻力,或有效跌破下方支撑。

核心驱动因素与公司基本面分析

通鼎互联的股价表现与其基本面密切相关,其核心业务和未来发展前景是投资者关注的焦点。

(图片来源网络,侵删)

积极因素 (利多)

- 5G业务布局: 公司是国内光通信领域的知名企业,主营业务包括光棒、光纤、光缆以及通信网络设备及解决方案,5G网络的持续建设为光纤光缆带来了刚性需求,这是公司最基本、最稳定的业务支撑。

- 海缆业务增长点: 公司通过并购进入海底光缆领域,已成为国内少数几家具备海缆生产能力的厂商之一,随着全球海洋通信、海上风电等产业的发展,海缆业务被视为公司未来重要的增长引擎,市场对其盈利预期较高。

- 低估值优势: 相较于行业内其他公司,通鼎互联目前的市盈率和市净率处于相对较低的水平,对于价值投资者来说,这可能存在一定的安全边际和修复空间。

- 国企改革预期: 公司控股股东为吴江国资,市场存在一定的国企改革预期,例如引入战略投资者、资产注入或提高分红回报等,这些都可能成为股价的催化剂。

风险与挑战 (利空)

- 传统光缆业务竞争激烈: 光纤光缆行业产能过剩、价格战持续,导致传统业务的利润空间被严重挤压,这是压制公司估值和股价的核心因素。

- 业绩增长乏力: 受传统业务拖累,公司近年来的营收和净利润增长表现不佳,甚至出现下滑,缺乏亮眼的业绩增长故事,难以吸引长期资金。

- 商誉减值风险: 过去几年公司进行了多次外延式并购,形成了较高的商誉,如果被收购的子公司未来业绩不达预期,存在商誉减值的风险,这将直接侵蚀公司利润。

- 应收账款高企: 公司的应收账款规模较大,存在一定的坏账风险,同时也会占用公司大量营运资金,对现金流造成压力。

机构观点与市场情绪

- 券商评级: 各大券商对通鼎互联的评级普遍为 “持有” 或 “中性”,少数券商给予“增持”评级,但目标价也多在8-9元区间,显示出机构对其短期爆发式上涨的预期不高。

- 市场情绪: 市场对通鼎互联的情绪较为 谨慎和分歧,投资者认可其在5G和海缆领域的长期布局;对其短期业绩改善和传统业务困境感到担忧,股价往往呈现脉冲式上涨后迅速回落的特征,缺乏持续性。

未来展望与潜在催化剂

- 海缆业务能否放量: 这是决定公司未来成长性的关键,如果海缆订单能够持续获得,并成功转化为利润,将极大提振市场信心。

- 传统业务触底反弹: 如果光纤光缆行业供需关系改善,产品价格企稳回升,公司的基本盘将得到稳固。

- 技术突破与新业务拓展: 在数据中心、量子通信等新兴领域取得进展,或通过技术创新提升产品附加值。

- 政策支持: 国家对“新基建”、数字经济、海洋经济的持续投入,将为公司业务发展提供良好的外部环境。

- 国企改革落地: 若有实质性的改革举措出台,将可能成为引爆股价的催化剂。

总结与投资建议

通鼎互联(002491) 是一家典型的 “困境反转” 与 “成长转型” 并存的标的。

- 对于短线投资者: 该股波动性较大,适合关注短线技术形态和资金流向,可在 6元 附近寻找低吸机会,但需严格设置止损,并密切关注上方 7元 压力位的突破情况,不建议追高。

- 对于长线投资者: 需要极大的耐心,投资逻辑应建立在对其 海缆业务未来成功 的预期之上,目前较低的估值提供了安全边际,但必须承受公司基本面可能继续承压的过程,适合分批布局,以时间换空间。

最后再次强调: 以上分析基于公开信息,不构成任何买卖建议,在做出任何投资决策前,请您务必进行独立的研究和判断,并咨询专业的投资顾问,股市有风险,入市需谨慎。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/20174.html发布于 2025-12-05

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...