煤电企业股票行情如何?

摘要:

煤电企业是一个典型的周期性行业,其股价表现与宏观经济、能源价格、政策导向等因素密切相关,要理解其行情,需要从以下几个维度进行分析:核心驱动因素(影响煤电企业股价的“天时”与“地利”...

摘要:

煤电企业是一个典型的周期性行业,其股价表现与宏观经济、能源价格、政策导向等因素密切相关,要理解其行情,需要从以下几个维度进行分析:核心驱动因素(影响煤电企业股价的“天时”与“地利”... 煤电企业是一个典型的周期性行业,其股价表现与宏观经济、能源价格、政策导向等因素密切相关,要理解其行情,需要从以下几个维度进行分析:

核心驱动因素(影响煤电企业股价的“天时”与“地利”)

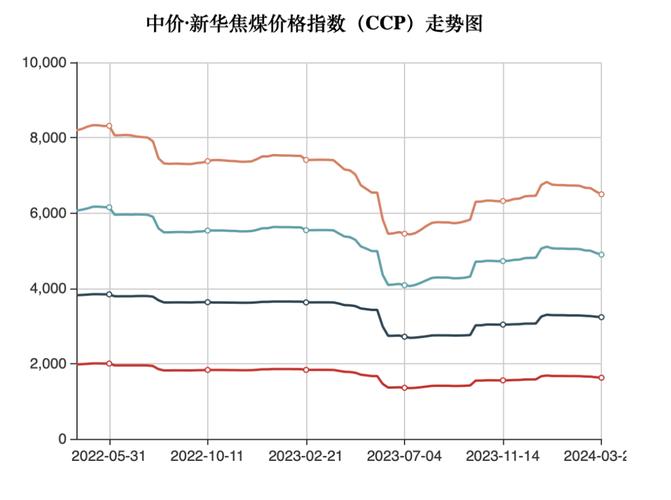

煤炭价格(最核心的因素)

这是决定煤电企业盈利能力的命脉。

(图片来源网络,侵删)

- 正相关逻辑:煤炭价格上涨,煤电企业的发电成本(燃料成本)会大幅增加,如果电价不能同步上涨,其利润空间就会被严重挤压,甚至亏损,反之,煤炭价格下跌,燃料成本降低,企业利润会显著增厚。

- 市场预期:在煤炭价格处于高位时,市场会担忧煤电企业的盈利能力,股价承压;当煤炭价格下跌或市场预期其将下跌时,股价往往会迎来上涨。

- 数据指标:关注秦皇岛动力煤价格(Q5500)、CCI指数等。

电力价格

电价是煤电企业的收入端,直接影响其利润天花板。

- 市场化改革:中国正在推进电力市场化交易,电价浮动范围扩大,当煤炭成本高企时,理论上可以通过市场交易提高电价,向下游传导成本压力,缓解企业亏损,这被称为“煤电价格联动”机制的深化。

- 政策定价:居民和农业用电仍受政府指导价影响,这部分电价相对稳定,市场化电占比高的企业,其盈利弹性更大。

宏观经济与用电需求

电力是经济的“晴雨表”。

- 正相关逻辑:经济向好,工业生产、基建和居民用电需求旺盛,发电量增加,煤电企业的利用小时数提升,收入增加。

- 负相关逻辑:经济下行压力加大,工业用电需求萎缩,发电量下降,即使煤炭价格不高,企业也可能面临“发得越多亏得越多”的困境。

政策导向(“双碳”目标)

这是影响煤电企业长期发展的最大变量。

- 长期挑战(利空):中国的“碳达峰、碳中和”目标,决定了煤电是未来需要逐步控制和替代的能源,长期来看,新建煤电项目受到严格限制,存量机组也面临更高的环保要求和碳排放成本。

- 短期托底(利好):为了保障能源安全,防止“一刀切”式地去煤化,政府近期出台了一系列政策,明确“先立后破”,强调煤电的“压舱石”和“调节性电源”作用。

- 政策支持:允许合规煤电项目合理建设,推动煤电“三改联动”(节能降耗、供热改造、灵活性改造),以提升效率、减少排放,这为存量煤电企业带来了新的发展空间和改造需求。

行业供需格局

- 供给端:国家对煤炭产能的调控、安全生产检查、进口煤(如澳大利亚、俄罗斯、印尼)的量价变化,都会影响国内煤炭的供需和价格。

- 需求端:水电、风电、光伏等新能源的出力情况,会间接影响对火电的依赖程度,如果来水好(丰水期),水电大发,火电的发电空间就会被挤压。

当前市场行情与投资逻辑(2025年末 - 2025年初)

当前,煤电企业股票的行情呈现出“高股息”与“困境反转”的双重逻辑交织。

(图片来源网络,侵删)

市场整体定位:高股息防御板块

- 高现金流:煤电企业是典型的重资产、现金流稳定的行业,即使在盈利低谷期,其现金流通常也比较充沛。

- 高分红:由于行业前景存在不确定性,且现金流充裕,煤电企业普遍倾向于将大部分利润以现金分红的形式回报股东,股息率非常有吸引力,在市场震荡或下行时,高股息策略成为资金的“避风港”。

- 估值较低:受“双碳”长期利空压制,板块整体估值处于历史低位,具备安全边际。

核心投资逻辑:困境反转

- 煤炭价格已从高位回落:自2025年下半年以来,国内煤炭价格已从历史高点显著回落,回落至合理区间,这极大地缓解了煤电企业的成本压力。

- 电价市场化传导机制改善:随着电力市场化的推进,煤电企业将成本压力向下游传导的能力有所增强。

- 政策面持续托底:能源安全被提升到前所未有的高度,政府对煤电的保供稳价和支持政策不断出台,为行业提供了坚实的政策底。

市场关注的焦点

- 火电盈利修复的持续性:市场关心当前的盈利改善是短期现象还是能够持续,这取决于煤炭价格能否稳定在合理区间,以及电力市场化改革的进度。

- 新能源转型进展:对于大型能源集团(如国家能源集团、华能集团等)旗下的上市公司,市场不仅关注其火电业务,更看重其新能源(风光)装机量的增长情况,一个成功的“火电+新能源”协同发展的模式,是估值提升的关键。

代表性上市公司举例与分析

煤电企业股票通常分为两类:纯粹的火电公司和综合能源集团。

纯粹的火电公司

这类公司业务相对纯粹,其股价与火电板块的景气度高度相关。

- 华能国际 (600011.SH / 00902.HK):

- 特点:中国最大的上市发电公司之一,装机规模巨大,火电占比高,受益于规模效应,其盈利修复的弹性非常明显。

- 看点:作为行业龙头,其业绩变化对板块有指引作用,公司在新能源转型方面也在积极布局。

- 华电国际 (600027.SH / 01071.HK):

- 特点:与华能国际类似,是另一大发电集团的核心上市平台,火电装机占比高,沿海地区机组效率高,市场化程度高。

- 看点:同样受益于煤价下行和电价上浮,业绩弹性大,其新能源转型步伐也在加快。

- 浙能电力 (600023.SH):

- 特点:浙江省唯一的电力上市平台,背靠浙江这个经济大省,用电需求旺盛,公司煤电机组效率高,且积极布局核电、风电等。

- 看点:区域经济优势明显,盈利稳定性强,作为地方国企,在获取资源和支持方面有优势。

综合能源集团

这类公司火电业务只是其一部分,通常还拥有煤炭、新能源等业务,形成协同效应。

- 中国神华 (601088.SH / 01088.HK):

- 特点:“煤电运”一体化的典范,拥有自己的煤矿、铁路、港口和电厂,产业链完整,成本控制能力强,抗风险能力远超纯火电企业。

- 看点:其股价不仅受火电影响,更受煤炭价格和整体能源市场的影响,高分红是其显著标签。

- 大唐发电 (601991.SH / 00991.HK):

- 特点:五大发电集团之一,火电为主,同时大力发展新能源。

- 看点:火电业务改善带来基本盘稳定,新能源业务增长则提供了想象空间。

- 粤电力A (000539.SZ):

- 特点:广东省主要的发电企业之一,火电为主,积极向综合能源服务商转型。

- 看点:地处粤港澳大湾区,用电需求刚性,公司在天然气发电和新能源领域也有布局。

投资风险与展望

主要风险:

- 政策风险:双碳”政策执行力度超预期,煤电企业将面临更大的转型压力和资产搁浅风险。

- 煤价波动风险:如果国际地缘政治冲突导致能源价格再次飙升,或国内供给出现意外收缩,煤价可能反弹,侵蚀火电利润。

- 经济下行风险:宏观经济放缓导致用电需求不及预期,影响发电量。

- 转型不及预期风险:新能源项目投建进度、发电效率、盈利能力可能不及预期。

- 短期(1-2年):在煤炭价格中枢下移、电力市场化改革推进、政策托底的三重作用下,煤电企业有望迎来盈利修复期,高股息+盈利改善的逻辑将支撑板块表现。

- 长期(3-5年以上):煤电的角色将从主体电源转变为调节性和保障性电源,企业的核心竞争力将不再是单纯的发电规模,而是“火电+新能源”的协同发展能力、成本控制能力和灵活性调节能力,能够成功转型的企业将获得新的估值溢价。

总结与建议

煤电企业股票的行情,本质上是短期周期逻辑与长期转型逻辑的博弈。

(图片来源网络,侵删)

- 如果你追求稳健和高股息:可以关注那些负债率低、现金流好、分红稳定的大型火电企业或“煤电运”一体化公司。

- 如果你更看重成长性:可以关注那些新能源装机占比高、转型步伐快的大型综合能源集团。

在投资决策前,建议您:

- 持续跟踪煤炭价格和电力市场化政策的最新动态。

- 仔细阅读公司财报,关注其盈利情况、现金流、负债水平和新能源业务进展。

- 理解自身的风险偏好,煤电板块虽然当前有修复逻辑,但长期仍面临转型挑战,不宜盲目追高。

免责声明:以上分析仅为信息分享和行业探讨,不构成任何具体的投资建议,股市有风险,投资需谨慎。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/20270.html发布于 2025-12-05

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...