2025烧碱行情将如何演绎?

摘要:

2017年的烧碱市场是一个典型的“前高后低,震荡下行”的年份,市场走势与宏观经济、环保政策、下游需求以及上游原料价格等因素紧密相连,整体呈现出上半年强势、下半年疲软的格局, 年度行...

摘要:

2017年的烧碱市场是一个典型的“前高后低,震荡下行”的年份,市场走势与宏观经济、环保政策、下游需求以及上游原料价格等因素紧密相连,整体呈现出上半年强势、下半年疲软的格局, 年度行... 2025年的烧碱市场是一个典型的“前高后低,震荡下行”的年份,市场走势与宏观经济、环保政策、下游需求以及上游原料价格等因素紧密相连,整体呈现出上半年强势、下半年疲软的格局。

年度行情总体概述

2025年,中国烧碱市场在经历了年初的强势上涨后,于第二季度达到年度高点,随后,在新增产能集中释放、下游需求转弱以及环保政策“一刀切”等多重因素影响下,市场价格逐步回落,并在第四季度跌至年度低点,全年价格波动剧烈,区域分化明显,整体行情相比2025年有所回落。

(图片来源网络,侵删)

分阶段行情详细分析

第一阶段:1月-3月,春节前后,强势开局

- 市场特点: 价格持续上涨,供应偏紧。

- 主要驱动因素:

- “金九银十”的延续效应: 2025年下半年市场行情火爆,部分下游企业在2025年初仍有补库需求。

- 环保高压: 冬季大气污染防治攻坚战(如“2+26”城市)全面展开,河北、山东等主要产碱区及下游主力消费区(如氧化铝、印染、造纸)的限产、停产现象普遍,导致市场供应收缩,需求刚性支撑。

- 春节因素: 春节前下游企业集中备货,推高市场成交,春节期间部分企业停车检修,加剧了供应紧张的局面。

- 液碱运输成本增加: 冬季北方地区气温低,道路运输困难,液碱外运受限,导致主产区(山东、河南)价格坚挺,并传导至周边地区。

- 价格表现:

- 液碱: 山东32%离子膜碱出厂价格从年初的约800-900元/吨,一路攀升至3月份的1100-1200元/吨的高位。

- 固碱: 受液碱价格上涨和环保影响,固碱企业开工受限,价格同步跟涨,山东99%片碱价格一度突破3000元/吨。

第二阶段:4月-6月,价格冲高回落,转折点出现

- 市场特点: 价格在4月达到年内峰值后,开始震荡下行。

- 主要驱动因素:

- 新增产能集中释放: 2025年是烧碱产能集中投放的一年,4月份以后,山东、宁夏、新疆等多地大型新建或扩建烧碱装置陆续投产,市场供应量急剧增加,打破了此前供需紧平衡的局面。

- 下游需求转弱:

- 氧化铝: 作为烧碱最大的下游(占比约30%),进入二季度后,部分氧化铝企业因原料价格高企及自身利润收窄,开始降低采购节奏,对烧碱的刚性需求减弱。

- 造纸、印染: 传统“金三银四”旺季过后,需求进入淡季,且环保检查常态化,部分中小型企业关停,对烧碱采购量减少。

- “环保一刀切”影响: 第二季度,中央环保督察“回头看”力度空前,部分下游企业被要求“一刀切”式停产,导致需求端受到严重抑制,而上游烧碱企业开工率却较高,供需矛盾凸显。

- 价格表现:

- 液碱: 山东32%碱价格在4月初达到1200元/吨左右的年内高点后,迅速回落,到6月底,价格已跌至900-1000元/吨区间。

- 固碱: 液碱价格下跌和固碱产能过剩导致固碱价格跳水,山东99%片碱价格从高位回落至2500元/吨左右。

第三阶段:7月-9月,传统淡季,弱势盘整

- 市场特点: 市场进入传统消费淡季,需求持续疲软,价格在低位震荡。

- 主要驱动因素:

- 传统淡季: 7-9月,天气炎热,部分下游行业(如纺织印染)进入生产淡季,对烧碱需求不振。

- 供应压力持续: 上半年投产的新产能仍在释放,市场整体供应充裕。

- 成本支撑减弱: 作为烧碱主要原料的煤炭价格在二季度后有所回落,对烧碱成本端的支撑减弱。

- 价格表现:

市场缺乏明显利好,价格基本在低位徘徊,山东32%液碱价格在800-950元/吨之间波动,华东、华南等主消费区价格也同步走低。

第四阶段:10月-12月,需求回暖不及预期,价格跌至年度低点

- 市场特点: 旺季不旺,价格持续下跌,创年内新低。

- 主要驱动因素:

- “金九银十”爽约: 市场原本期待“金九银十”行情能够提振市场,但下游需求(尤其是氧化铝和造纸)并未出现明显好转,部分企业甚至因环保和资金问题提前放假。

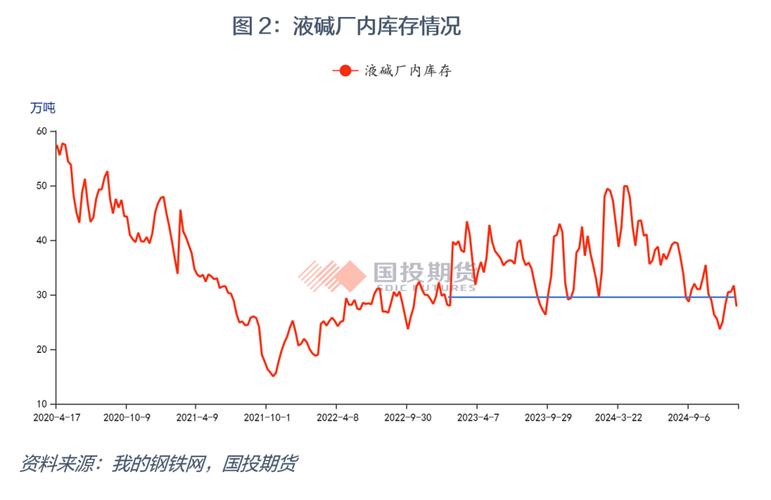

- 库存压力: 由于需求疲软,烧碱企业库存持续累积,为出货不得不降价促销,形成恶性循环。

- 北方冬季限产影响有限: 虽然冬季北方限产对液碱运输造成一定困难,但供应端的收缩幅度远小于需求端的疲软程度。

- 固碱市场惨淡: 液碱价格持续走低,且下游对固碱需求平淡,固碱价格大幅下探,山东99%片碱价格一度跌破2000元/吨大关。

- 价格表现:

- 液碱: 到12月底,山东32%液碱出厂价格已跌至700-800元/吨,部分地区甚至更低,创年度新低。

- 固碱: 山东99%片碱价格在1800-2000元/吨区间震荡,市场交投清淡。

2025年烧碱行情的核心影响因素总结

- 环保政策(双刃剑): 既是年初价格上涨的“助推器”(限产导致供应收缩),也是下半年价格下跌的“压力器”(下游需求被抑制)。“一刀切”式的环保检查对市场造成了巨大冲击。

- 供需格局逆转: 这是2025年行情下行的根本原因,上半年是“紧平衡”,下半年因大量新产能投产,迅速转变为“供大于求”。

- 下游需求变化: 氧化铝是市场的“晴雨表”,其采购意愿和力度直接影响烧碱价格,2025年氧化铝行业自身面临挑战,对烧碱的支撑力度减弱。

- 宏观经济与成本: 整体经济环境平稳,但成本端(煤炭)价格波动对烧碱价格的直接影响在2025年有所减弱,供需关系成为主导因素。

2025年展望(基于2025年末情况)

站在2025年末,市场普遍对2025年持谨慎态度,主要观点认为:

- 供应压力依然巨大: 2025年投产的产能将在2025年继续释放,供需矛盾短期内难以解决。

- 环保常态化: 环保检查将成为常态,对下游需求的抑制将持续存在。

- 行情或延续弱势: 预计2025年烧碱市场将在低位运行,难有起色,价格重心可能继续下移,这也为后来2025-2025年长达两年的烧碱行业低谷期埋下了伏笔。

2025年的烧碱行情是一场由“环保红利”和“产能扩张”共同导演的大戏,生动地展示了在宏观政策和产业周期双重作用下,基础化工品市场的剧烈波动。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/20701.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...