区块链票据的运作模式如何保障交易安全与隐私?其技术架构如何实现票据全生命周期可追溯?

摘要:

区块链票据并非指一种物理票据,而是利用区块链技术重构传统电子票据的一种新模式、新业态,它的核心目标是解决传统电子票据(尤其是增值税发票)在流转过程中存在的信任、效率、成本和安全等问...

摘要:

区块链票据并非指一种物理票据,而是利用区块链技术重构传统电子票据的一种新模式、新业态,它的核心目标是解决传统电子票据(尤其是增值税发票)在流转过程中存在的信任、效率、成本和安全等问... 区块链票据并非指一种物理票据,而是利用区块链技术重构传统电子票据的一种新模式、新业态,它的核心目标是解决传统电子票据(尤其是增值税发票)在流转过程中存在的信任、效率、成本和安全等问题。

我们可以从以下几个维度来理解其模式:

(图片来源网络,侵删)

核心理念与目标

传统电子票据(如国税局的增值税发票系统)本质上是中心化的数据库,由税务部门管理,虽然解决了防伪问题,但在企业间流转时仍存在痛点:

- 信息孤岛:开票方、收票方、税务系统数据不互通,难以实现全流程追溯。

- 效率低下:依赖人工操作,如报销、入账、抵扣等环节流程繁琐,耗时较长。

- 真伪验证难:虽然可以网上查验,但对于频繁接收发票的企业来说,验证成本依然存在。

- “一票多报”风险:存在发票重复报销的可能性,风控依赖企业内部系统。

- 财务成本高:需要大量人力进行发票管理、审核和对账。

区块链票据模式应运而生,它旨在利用区块链的去中心化、不可篡改、可追溯、公开透明等特性,构建一个全新的票据生态系统。

区块链票据的核心特征

与传统电子票据相比,区块链票据模式具备以下显著特征:

| 特性 | 传统电子票据 | 区块链票据 |

|---|---|---|

| 信任机制 | 中心化信任(依赖税务等权威机构) | 去中心化信任(通过算法和共识机制建立) |

| 数据存储 | 中心化数据库,数据易被篡改(理论上) | 分布式账本,一旦上链不可篡改 |

| 流转效率 | 线上申请、审核、流转,仍有中间环节 | 点对点(P2P)实时流转,减少中间环节,提升效率 |

| 可追溯性 | 可追溯,但依赖单一系统查询 | 全流程上链,每个环节都有记录,透明可查 |

| 安全性 | 防伪技术,但存在数据泄露和伪造风险 | 基于密码学,数据安全和防伪能力极强 |

| 智能合约 | 不支持 | 可嵌入智能合约,实现自动化执行(如自动报销、自动清算) |

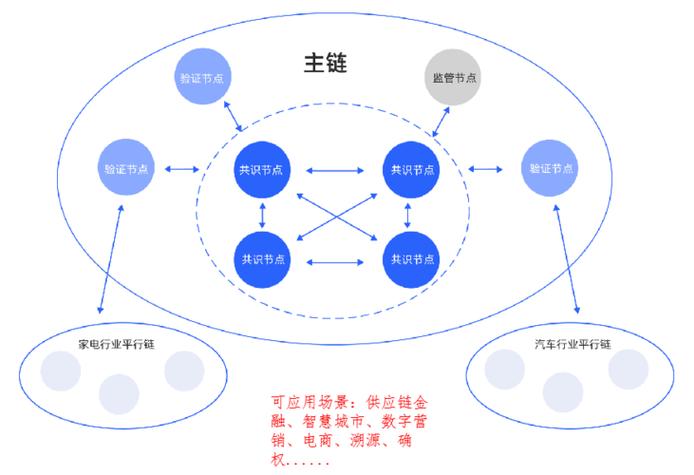

主要参与方与角色

一个典型的区块链票据生态系统包含以下角色:

(图片来源网络,侵删)

- 开票方:通常是企业或个人,通过接入平台的节点,发起票据开具请求。

- 收票方:接收票据的企业或个人,票据一经上链,即被其账户记录。

- 监管机构:如税务局、央行等,作为核心节点之一,负责制定规则、监督平台运行,并可以便捷地获取全链条数据用于审计和监管。

- 平台方/技术提供方:搭建和维护区块链票据平台,提供技术支持和运营服务。

- 中介机构:如银行、保理公司等,可以利用区块链上的真实、不可篡改的票据数据,提供基于票据的融资、贴现等金融服务。

- 审计机构:可以高效、低成本地获取链上数据进行审计,确保财务数据的真实性。

核心运作流程

区块链票据的运作流程是一个完整的价值链,可以概括为以下几个关键步骤:

票据签发

- 开票方在平台上发起开票申请,提交交易信息(如买卖双方、金额、商品服务等)。

- 平台验证开票方身份和交易的真实性。

- 验证通过后,将票据信息(包含唯一的数字ID、金额、开票方、时间戳等)打包成一个“区块”。

- 通过共识机制(如PoW, PoS, 或联盟链的Raft)将该区块添加到区块链上,票据正式“诞生”。

票据流转

- 开票方将票据“转让”给收票方,这个过程不是简单的数据拷贝,而是通过区块链上的数字签名和交易指令,实现票据所有权的转移。

- 转让过程记录在链上,所有参与方(尤其是监管节点)都能看到这笔交易。

- 票据可以像数字资产一样,在链上被无限次背书和转让,每次流转都有清晰记录。

票据查验

(图片来源网络,侵删)

- 任何一方都可以通过平台输入票据的唯一ID,快速查验票据的真伪、状态(是否已作废、是否已流转)和完整流转路径。

- 由于数据不可篡改,查验结果具有极高的可信度。

票据兑付/融资

- 兑付:当票据到期时,如果持有方选择兑付,系统(或通过智能合约)会自动触发与开票方关联的资金账户进行支付。

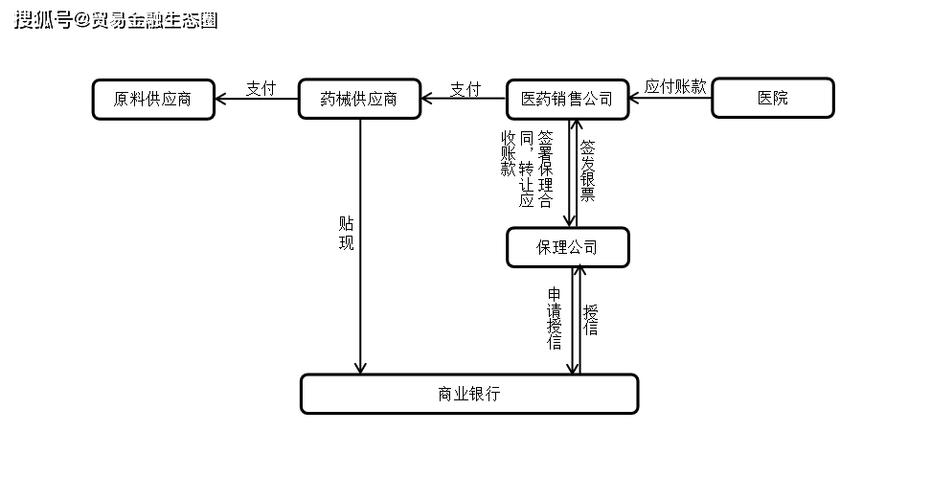

- 融资:持有票据的企业(持票方)可以将这张“可信”的数字票据作为抵押,向银行或保理公司申请融资,金融机构可以通过链上快速验证票据的真实性和有效性,大大降低风控成本,提高融资效率,这就是所谓的“链上贴现”。

监管与审计

- 税务局等监管机构作为核心节点,实时同步链上所有票据数据。

- 可以一键生成全区域、全行业的税务分析报告,实现“以票控税”向“以数治税”的转变。

- 审计机构可以随时获取链上不可篡改的数据,极大简化审计流程。

主要应用场景

- 企业报销:员工获取链上发票后,可直接提交报销申请,系统自动验证发票真伪,并与消费记录关联,财务审核效率大幅提升。

- 供应链金融:核心企业开具的区块链票据可以沿着供应链逐级流转,上游的中小企业(供应商)可以凭借这张可信的票据,轻松获得核心企业的信用背书,从而快速获得银行贷款,解决融资难问题。

- 跨境贸易与结算:在国际贸易中,利用区块链票据可以解决不同国家、不同银行体系间的信任问题,实现安全、高效、低成本的跨境结算和融资。

- 政务与公共服务:用于各类财政补贴、非税收入等票据的管理,确保资金流向透明、可追溯,防止腐败和滥用。

- 票据资产证券化:将一批高质量的区块链票据打包成金融产品进行证券化,由于底层资产清晰、透明,更容易获得投资者的信任。

典型案例

- 中国“浙里链” (浙江):浙江省推出的区块链电子发票平台,率先在杭州、宁波等地试点,实现了从开具、流转、报销到入账的全流程上链管理,显著提升了企业办税效率和政府监管能力。

- 深圳区块链发票:由腾讯微众银行等参与建设的项目,覆盖了餐饮、交通、零售等多个民生场景,是国内区块链票据应用最广泛的地区之一。

- 微众银行“WeDance”平台:专注于供应链金融,利用区块链技术连接核心企业、上下游供应商和金融机构,实现基于真实贸易背景的应收账款等票据的融资。

区块链票据模式的本质是“技术重构信任,数据驱动效率”,它不仅仅是一个工具的升级,更是对传统票据业务流程、商业模式乃至监管体系的深刻变革,通过将票据的生命周期数字化、资产化,并将其置于一个可信的分布式网络中,区块链票据有望彻底解决传统票据市场的痛点,建立一个更加高效、透明、安全和智能的数字经济基础设施。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/21303.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...