当前长丝行情走势如何?后续价格会涨还是跌?

摘要:

长丝主要指涤纶长丝(POY/FDY/DTY)和锦纶长丝,其中涤纶长丝的产量和市场规模最大,是分析的重点,总体来看,当前长丝市场处于“成本支撑尚可,需求跟进乏力,价格震荡偏弱”的格局...

摘要:

长丝主要指涤纶长丝(POY/FDY/DTY)和锦纶长丝,其中涤纶长丝的产量和市场规模最大,是分析的重点,总体来看,当前长丝市场处于“成本支撑尚可,需求跟进乏力,价格震荡偏弱”的格局... 长丝主要指涤纶长丝(POY/FDY/DTY)和锦纶长丝,其中涤纶长丝的产量和市场规模最大,是分析的重点,总体来看,当前长丝市场处于“成本支撑尚可,需求跟进乏力,价格震荡偏弱”的格局。

以下将从几个核心维度进行详细解读:

(图片来源网络,侵删)

核心观点总结

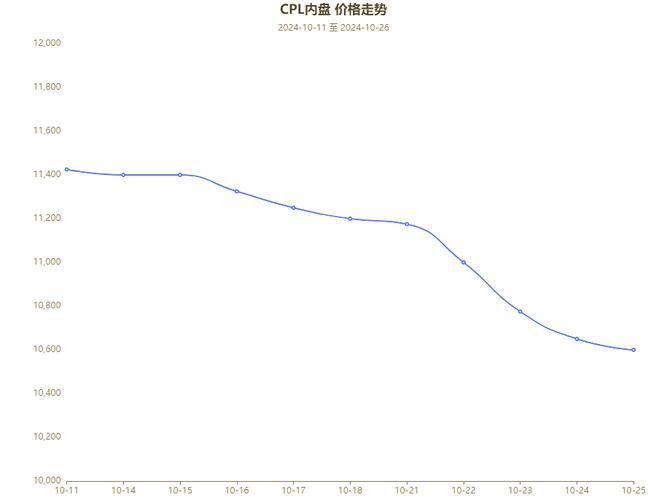

- 价格层面: 近期价格重心小幅下移,市场缺乏明确方向,呈现震荡整理态势,下游织造工厂采购意愿不强,以刚需和小单为主。

- 成本层面: 原油价格高位震荡,对PTA、MEG的成本支撑仍在,但成本传导不畅,利润空间被挤压。

- 需求层面: 传统纺织服装消费进入淡季,新订单不足,织造工厂开机率下降,对原料采购积极性不高,这是压制价格的核心因素。

- 供应层面: 长丝工厂开工率维持在中等偏高水平,供应压力依然存在,但部分工厂有减产保价动作。

- 后市展望: 短期内,市场多空博弈,价格或延续震荡。关键关注点在于原油走势、聚酯工厂的减产力度以及终端需求的恢复情况。

详细行情分析

涤纶长丝(POY/FDY/DTY)

涤纶长丝是化纤市场的“晴雨表”,其行情受上游原料、下游织造和宏观环境影响最大。

-

价格走势:

- 4月底至5月),涤丝价格稳中偏弱,主流POY150D/48F的价格区间在7800-8200元/吨,FDY150D/96F在8300-8700元/吨,DTY150D/48F在9200-9600元/吨。

- 价格波动幅度不大,但整体重心相比上月略有下移,工厂多采用“稳价出货”策略,实际成交价有商谈空间。

-

成本分析(成本端):

- PTA(精对苯二甲酸): PTA价格受原油成本和自身供需影响,当前PTA工厂开工率较高,供应充足,但成本支撑(原油)较强,价格表现相对坚挺,对涤丝成本形成托底。

- MEG(乙二醇): MEG市场同样呈现供应宽松、成本支撑的格局,价格波动较大,但整体对涤丝的成本拉动作用有限。

- 利润空间: 由于PTA和MEG价格坚挺,而涤丝价格跟涨乏力,导致涤丝工厂的现金流利润被严重压缩,部分产品甚至处于盈亏平衡线附近,这为后续的减产保价提供了动力。

-

需求分析(需求端):

(图片来源网络,侵删)

(图片来源网络,侵删)- 传统淡季效应明显: 当前正处于春夏之交,传统纺织服装消费进入淡季,下游织造、印染工厂新订单减少,成品库存累积。

- 织造工厂开机率下降: 据统计,江浙地区织造工厂的综合开机率已从90%以上的高位下降至70%-80%,部分中小工厂选择减产或放假,对涤丝的采购需求明显减弱,以“刚需、零星、小单”为主,备货意愿极低。

- 终端需求疲软: 内外销订单均表现不佳,国内外经济复苏力度不足,抑制了下游的采购热情。

-

供应分析(供应端):

- 开工率维持高位: 尽管利润不佳,但长丝工厂出于市场份额和现金流考虑,开工率仍维持在80%-85%的中高水平,市场供应量充足。

- 减产预期增强: 随着利润持续被压缩,部分工厂开始计划或实施减产检修,以缓解供应压力,这是未来行情的一个潜在利好因素。

锦纶长丝

锦纶长丝主要用于高端纺织品、产业用纺织品(如轮胎帘子布、渔网等),其行情与涤丝有一定联动,但也有自身特点。

- 价格走势: 锦纶长丝价格同样偏弱震荡,常规切片纺锦纶FDY70D的价格在13500-14000元/吨左右。

- 核心驱动:

- 原料己内酰胺: 价格受纯苯和下游需求影响,近期价格震荡,对锦纶成本支撑一般。

- 需求分化: 高端纺织面料需求相对稳定,但常规纺织需求同样疲软,产业用纺织品领域需求相对较好,但整体体量较小,难以带动整个市场。

- 供应压力: 锦纶行业新增产能仍在释放,供应压力较大,进一步压制了价格。

后市展望与关键影响因素

综合来看,未来长丝行情的走向将取决于以下几个关键点的博弈:

- 原油价格走势(最关键): 原油是整个化纤产业链的“成本之母”,如果油价继续上涨,将给PTA、MEG带来强力支撑,为长丝价格提供底部支撑;反之,若油价大幅下跌,成本端将塌陷,价格易跌难涨。

- 聚酯工厂的减产力度: 当前利润是驱动减产的核心,如果下游需求迟迟不见起色,聚酯工厂(尤其是长丝)可能会采取更大力度的减产或检修行动,这将有效改善供需格局,推动价格反弹。

- 终端需求的恢复情况: 市场最期待的是“金九银十”的传统旺季能否提前启动,如果织造工厂的新订单能显著增加,开机率回升,将从根本上扭转当前的需求疲软态势。

- 宏观经济与政策环境: 国内稳增长政策、国际贸易环境等宏观因素,也会间接影响下游纺织行业的信心和订单情况。

一句话概括当前长丝行情:成本托底,需求压制,多空博弈,震荡为主。

对于市场参与者:

- 上游(原料端): 需密切关注原油和PTA市场动态。

- 中游(生产端): 需平衡现金流与利润,灵活调整开工负荷,警惕库存风险。

- 下游(织造端): 保持低库存策略,按需采购,观望后市行情明朗后再做决策。

预计在6月份,随着传统淡季的深入,长丝市场或仍将承压运行,但大幅下跌空间有限,价格将在一个区间内反复震荡,等待需求的实质性改善或成本端出现新的驱动。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/21564.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...