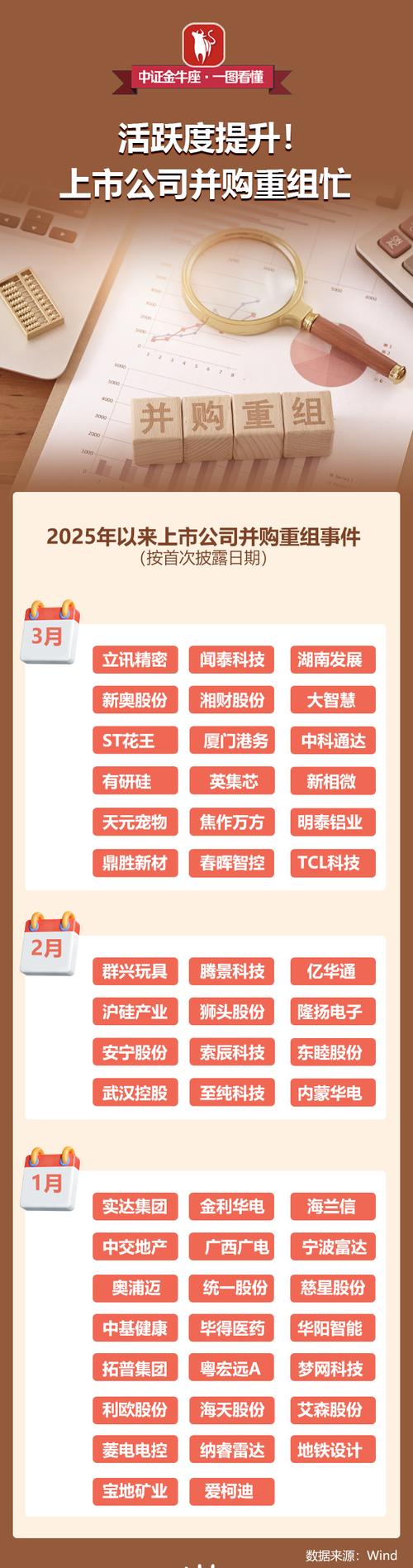

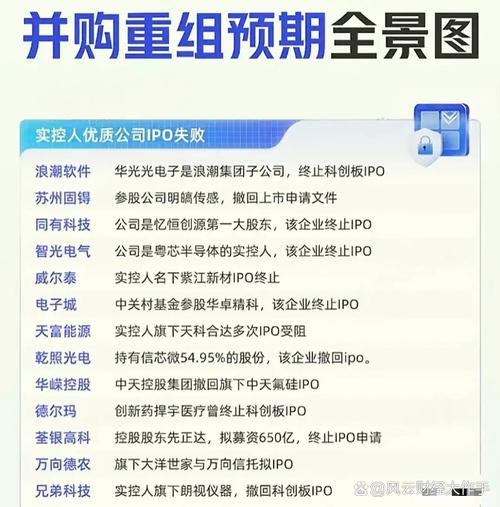

并购行情

摘要:

总体态势:市场降温,但结构性机会凸显如果用一句话概括当前全球及中国的并购行情:整体交易量与金额较疫情高峰期明显回落,市场进入“冷静期”和“调整期”,但并非停滞,相反,在宏观经济、产...

摘要:

总体态势:市场降温,但结构性机会凸显如果用一句话概括当前全球及中国的并购行情:整体交易量与金额较疫情高峰期明显回落,市场进入“冷静期”和“调整期”,但并非停滞,相反,在宏观经济、产... 总体态势:市场降温,但结构性机会凸显

如果用一句话概括当前全球及中国的并购行情:整体交易量与金额较疫情高峰期明显回落,市场进入“冷静期”和“调整期”,但并非停滞,相反,在宏观经济、产业变革和技术驱动的背景下,并购正在变得更加理性和聚焦。

核心特征:

- 交易量与金额双降: 受全球通胀高企、利率上升、地缘政治紧张和经济不确定性影响,2025年以来,全球并购活动大幅放缓,根据各大投行(如高盛、摩根士丹利)的数据,交易规模已从2025年的历史高点回落了30%-50%。

- 战略交易成为主流: 过去为追求短期协同效应或财务回报的“财务型并购”大幅减少,企业现在更倾向于能够带来长期战略价值的并购,

- 获取关键技术: 尤其在人工智能、半导体、生物科技等领域。

- 进入新市场: 尤其是新兴市场和数字化渠道。

- 实现产业链整合: 向上下游延伸,增强供应链韧性和控制力。

- 估值差距与交易僵局: 卖家(尤其是拥有优质资产的公司)期望的估值仍处于高位,而买家在融资成本上升和经济前景不明朗的背景下,出价更为谨慎,这种“期望鸿沟”导致许多潜在交易难以达成,交易周期拉长。

- 监管审查趋严: 全球范围内,反垄断和国家安全审查的力度空前加强,特别是在中美之间,科技、半导体、数据等领域的并购交易面临更严格的审查,这既是挑战,也催生了一些“合规”导向的并购机会。

驱动因素:为何现在要谈并购?

尽管市场整体降温,但并购的底层逻辑并未消失,反而在新的经济环境下变得更加清晰。

(图片来源网络,侵删)

推动并购的积极因素(买方视角):

- 资产价格“回调”: 随着市场情绪降温,许多优质非上市公司的估值变得更具吸引力,对于手握现金的买家来说,这是“淘金”的好时机。

- 融资成本虽高,但仍有资金: 尽管利率上升,但大型企业和私募股权基金仍拥有庞大的“干火药”(Dry Powder),需要在合适的时机进行部署。

- 技术变革的迫切性: 人工智能、Web3、新能源等颠覆性技术层出不穷,通过并购是获取新技术、人才和市场份额的最快途径,远比内部研发更高效。

- 产业链重构与“去风险化”: 全球供应链从“效率优先”转向“安全优先”,企业纷纷通过并购来确保关键原材料、核心技术和核心零部件的供应安全。

- 监管压力下的“被动整合”: 在某些强监管行业,为了满足合规要求,企业可能需要剥离部分业务,从而为其他买家创造了并购机会。

抑制并购的消极因素(卖方/市场视角):

- 宏观经济不确定性: 企业高管对未来增长预期悲观,不愿进行大规模的资本开支和并购。

- 融资成本上升: 借贷成本增加使得杠杆收购的吸引力下降,也抬高了并购的整体资金成本。

- 估值分歧: 如前所述,买卖双方对资产价值的认知差异巨大,导致交易难以撮合。

- 地缘政治风险: 跨境并购面临的政治、法律和文化壁垒越来越高,交易执行风险和成本显著增加。

重点热门领域:钱流向哪里?

当前的并购活动高度集中在几个核心赛道,这些领域既是未来的增长引擎,也是竞争的焦点。

人工智能

这是最炙手可热的领域,大型科技公司(如微软、Google、Amazon)和科技巨头正在疯狂收购拥有核心AI技术、算法人才或特定行业AI应用能力的初创公司。

- 案例: 微软对动视暴雪的收购(虽以游戏为主,但其AI潜力是重要考量);各巨头对AI芯片公司、生成式AI初创公司的追逐。

生命科学与医疗健康

受人口老龄化和创新药需求驱动,这个行业一直是并购的常青树,大型药企通过收购生物科技公司来补充其研发管线。

- 案例: 辉瑞对Seagen的收购(430亿美元),是其加强肿瘤业务的关键布局。

半导体与先进制造

在“芯片自主”和国家安全的背景下,各国都在大力扶持本土半导体产业,围绕芯片设计、制造、封装测试的产业链整合并购非常活跃。

(图片来源网络,侵删)

- 案例: 英伟达对Mellanox的收购,强化了其在数据中心和AI芯片的领先地位。

清洁能源与可持续发展

在“碳中和”目标下,能源转型是长期确定性趋势,并购活动集中在储能技术、电动汽车充电网络、碳捕捉技术等领域。

- 案例: 石油巨头如BP、Equinor通过收购新能源公司,加速自身向综合能源公司转型。

数字化与软件

企业数字化转型仍在继续,对于寻求提升运营效率的客户关系管理、企业资源规划、数据分析等领域的软件公司,依然是大型企业集团和PE基金的目标。

市场前景与趋势展望

展望未来,并购行情的走向将取决于宏观经济和地缘政治的演变,但以下几个趋势已经非常明确:

- “精品投行”和咨询机构价值凸显: 在复杂交易环境下,企业需要更专业的顾问来帮助筛选资产、设计交易结构、应对监管审查,中小型精品投行和战略咨询公司的业务机会将增多。

- ESG(环境、社会和治理)成为并购核心考量: 买方不再只看财务报表, increasingly, they will assess the target company's ESG performance. 这既是出于社会责任,也是为了降低未来的运营风险和融资成本。

- “分拆”与“剥离”将增多: 许多大型集团为了聚焦核心主业、提升股东价值,会主动剥离非核心或表现不佳的资产,这将为市场带来大量“待售”资产。

- 亚太地区(除中国外)的吸引力上升: 随着全球供应链多元化,越南、印度、墨西哥等新兴市场因其成本优势和增长潜力,将成为跨境并购的热土。

- 中国市场的特殊性:

- 政策驱动: 在“双循环”和“科技自立自强”战略下,国内并购将更加聚焦于关键核心技术攻关和产业链补链强链。

- “专精特新”成为目标: 国家鼓励的“专精特新”中小企业,因其掌握核心技术,成为大型国企和上市公司并购的重要标的。

- 出海并购谨慎: 受地缘政治影响,中国企业对欧美高科技领域的并购难度加大,可能会转向“一带一路”沿线国家或其他新兴市场进行布局。

当前的并购行情“退烧不退场”,它告别了疫情期间的狂热,进入了一个更为理性、专业和结构化的新阶段。

(图片来源网络,侵删)

- 对于买家: 机会在于“精选”,以更合理的价格获取能带来长期战略价值的优质资产,尤其是在AI、半导体、新能源等前沿领域。

- 对于卖家: 如果拥有真正核心的、稀缺的资产,现在是向市场展示其长期价值、寻求志同道合战略伙伴的好时机。

- 对于市场参与者: 耐心、专业和对宏观趋势的深刻理解,将是穿越当前周期、把握未来机遇的关键。

并购的浪潮从未平息,只是从追逐风口转向了深挖价值。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/22451.html发布于 2025-12-20

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...