美国经济当前面临哪些核心挑战与未来增长点?

摘要:

美国经济实时分析:在“软着陆”与“滞胀”的钢丝上行走当前,美国经济正处于一个充满矛盾和不确定性的关键时期,劳动力市场表现出惊人的韧性,消费者支出依然强劲;持续的通胀和高利率正给经济...

摘要:

美国经济实时分析:在“软着陆”与“滞胀”的钢丝上行走当前,美国经济正处于一个充满矛盾和不确定性的关键时期,劳动力市场表现出惊人的韧性,消费者支出依然强劲;持续的通胀和高利率正给经济... 美国经济实时分析:在“软着陆”与“滞胀”的钢丝上行走

当前,美国经济正处于一个充满矛盾和不确定性的关键时期,劳动力市场表现出惊人的韧性,消费者支出依然强劲;持续的通胀和高利率正给经济活动带来压力,市场的普遍预期是,美联储将实现“软着陆”(即在不引发严重衰退的情况下控制住通胀),但通往“软着陆”的道路崎岖不平,风险依然存在。

以下从几个核心维度进行分析:

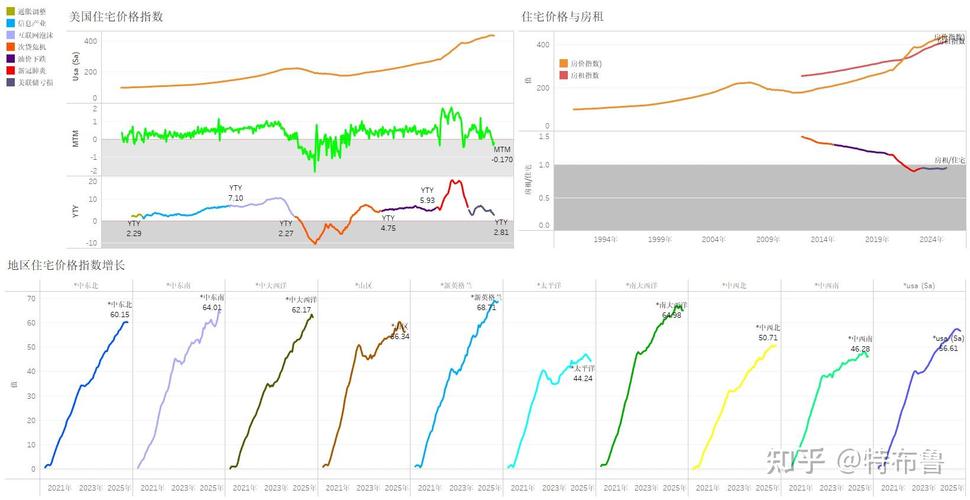

(图片来源网络,侵删)

核心动态:高利率环境下的“韧性”与“放缓”

自2025年3月以来,美联储为对抗40年高通胀,已将联邦基金利率目标区间上调至 25% - 5.50%,这是23年来的最高水平,这轮激进的加息周期正在深刻地影响着美国经济的方方面面。

-

积极面(韧性):

- 劳动力市场: 这是目前经济的最大亮点,失业率长期稳定在 8% - 3.9% 的历史低位,职位空缺数量虽已从高点回落,但仍高于疫情前水平,工资增长(尤其是服务业)依然强劲,为消费者提供了持续消费的底气。

- 消费者支出: 受就业和薪资支撑,美国消费者支出表现超出预期,强劲的服务业支出(如旅游、餐饮、娱乐)部分抵消了商品支出的疲软,这得益于疫情期间积累的超额储蓄的逐步释放。

-

消极面(放缓压力):

- 利率敏感型行业显著降温: 房地产市场是受打击最严重的领域之一,30年期固定抵押贷款利率已多次突破 7%,创20年来新高,导致房屋销售量和新建活动大幅下滑。

- 企业投资与信贷环境收紧: 高利率增加了企业的借贷成本,抑制了资本支出和招聘,地区性银行危机(如2025年硅谷银行倒闭事件)后,银行普遍收紧了信贷标准,使得中小企业更难获得贷款,这被视为未来经济下行的主要风险之一。

- 制造业疲软: 受全球需求放缓和库存调整影响,制造业PMI(采购经理人指数)长期处于收缩区间,显示出该领域的持续压力。

关键数据点追踪

| 指标 | 最新数据/趋势 | 市场解读 |

|---|---|---|

| 通胀 | 核心PCE(美联储首选指标):2025年3月同比上涨 8%,较峰值已大幅回落,但距离2%的目标仍有距离。 CPI:同比涨幅在 5% 左右,波动较大,核心通胀(剔除食品和能源)粘性较强。 |

通胀降温趋势明确,但“最后一公里”最难走。 服务业通胀(受薪资和房租驱动)是主要阻力,市场关注点正从“通胀有多高”转向“通胀能在多长时间内回到2%”。 |

| 就业 | 失业率:稳定在 9%。 非农就业增长:月均新增就业人数有所放缓,但仍保持在健康水平(4月新增17.5万)。 |

劳动力市场正在“软着陆”式降温。 增长放缓,但并未出现大规模失业,这为美联储提供了继续维持高利率的“空间”,同时也降低了经济硬着陆的风险。 |

| GDP增长 | 2025年Q1 GDP:年化初值增长 6%,低于预期。 消费者贡献:仍是增长的主要引擎,但增速放缓。 |

经济动能有所减弱。 高利率和通胀侵蚀了购买力,导致库存投资和出口拖累GDP,市场普遍预计2025年全年增长率将在 5% - 2.0% 之间,处于“不温不火”的状态。 |

| 消费者信心 | 密歇根大学消费者信心指数:近期有所回升,但仍低于疫情前平均水平。 | 消费者情绪谨慎乐观。 人们对通胀的担忧依然存在,但就业市场的稳定性让他们对未来保持一定的信心,这是经济避免深度衰退的关键。 |

政策焦点:美联储的“鹰派暂停”与未来路径

美联储正处于政策观察期。

(图片来源网络,侵删)

-

当前状态:暂停加息,但“鹰派”立场未变。

- 自2025年7月以来,美联储已连续 10次 维持利率不变。

- 其“Higher for Longer”(更高、更久)的信号非常明确,这意味着即使不加息,高利率环境也将持续足够长的时间,以确保通胀持续、稳定地回落至2%。

-

未来路径(三大可能性):

- 软着陆(最可能情景): 通胀继续缓慢、稳步地向2%目标回落,劳动力市场逐步降温但避免崩溃,美联储可能在2025年晚些时候或2025年首次降息,实现经济的“软着陆”。

- 滞胀(风险情景): 通胀下降停滞,甚至因某些因素(如地缘政治冲突导致油价飙升)而反弹,同时经济增长显著放缓,这将是最糟糕的局面,美联储将陷入两难。

- 硬着陆(风险情景): 为彻底压制通胀,美联储被迫维持高利率过久,最终刺破经济泡沫,导致失业率飙升和严重衰退,强劲的劳动力市场使得这种情景的概率相对较低。

主要风险与不确定性

- 通胀“粘性”: 服务业通胀(特别是住房和医疗)和工资增长是最大的不确定性,如果它们不能如期放缓,美联储将不得不考虑再次加息。

- 地缘政治风险: 俄乌冲突、中东局势等可能导致能源价格波动,成为新的通胀输入源。

- 信贷紧缩的滞后效应: 银行收紧信贷的影响往往在6-12个月后才会完全显现,如果信贷收缩超出预期,可能成为压垮经济的“最后一根稻草”。

- 财政政策的不确定性: 美国政府的高额赤字和债务上限问题,长期来看可能对市场信心和利率构成压力。

总结与展望

总体判断:美国经济正处在一个“金发姑娘”式(不冷不热)的脆弱平衡中,正在努力实现“软着陆”。

- 短期(未来3-6个月): 经济将继续在放缓与韧性之间摇摆,市场将密切关注通胀数据(尤其是核心PCE)和劳动力市场的变化,任何超预期的通胀数据都可能引发市场对“更久更高”利率的担忧。

- 中期(未来6-12个月): 如果通胀继续稳步回落,美联储有望在2025年第四季度或2025年初开始降息,降息的节奏和幅度将是决定经济能否平稳过渡的关键。

- 长期挑战: 美国经济需要解决生产率增长放缓、人口老龄化以及巨额国债等结构性问题。

对于投资者和观察者而言,当前的重点是数据驱动,而非预测,美联储的政策将完全取决于未来几个月的数据表现,美国经济这艘大船正在谨慎地绕过冰山,但航程中随时可能出现新的风浪。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/24212.html发布于 17分钟前

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...