口子窖当前股价是否合理?估值水平与行业及历史表现相比如何?

摘要:

最新股票行情概况 (截至2024年5月)股票代码: 603589.SH公司全称: 安徽口子酒业股份有限公司当前股价: (请自行在股票软件中查询最新价格,股价变动频繁)市值: (请根...

摘要:

最新股票行情概况 (截至2024年5月)股票代码: 603589.SH公司全称: 安徽口子酒业股份有限公司当前股价: (请自行在股票软件中查询最新价格,股价变动频繁)市值: (请根... 最新股票行情概况 (截至2025年5月)

- 股票代码: 603589.SH

- 公司全称: 安徽口子酒业股份有限公司

- 当前股价: (请自行在股票软件中查询最新价格,股价变动频繁)

- 市值: (请根据最新股价和总股本计算)

- 近期表现:

- K线走势: 口子窖的股价在2025年达到历史高点后,进入了一个长期的调整和筑底阶段,近期股价在相对低位震荡,成交量有所萎缩,显示出市场观望情绪较浓。

- 与行业对比: 相较于贵州茅台、五粮液等高端白酒龙头,口子窖的股价弹性较小,走势更为稳健,但也缺乏明显的领涨动力,其估值水平显著低于高端白酒,与区域次高端白酒(如古井贡酒、今世缘)相比,估值也处于相对低位。

- 近期催化剂:

- 消费复苏: 随着宏观经济逐步回暖,餐饮和宴席消费场景的恢复,对口子窖的中高端产品需求有积极影响。

- 渠道改革: 公司持续推进渠道改革,优化渠道结构,提升终端掌控力,长期来看有助于改善盈利能力。

- 产品结构升级: 公司在积极推广更高价位的产品(如口子坊、年份原浆系列),以提升毛利率。

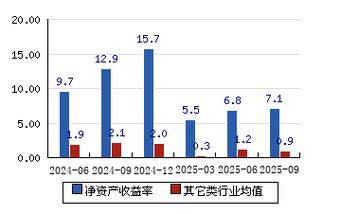

公司基本面分析 (估值的基础)

-

核心优势:

- 强大的区域品牌壁垒: 口子窖在安徽市场拥有极高的知名度和市场份额,拥有“徽酒之王”的美誉,这种深厚的品牌护城河是其最核心的资产。

- 优质的酿造工艺: 公司拥有“一步法”和“多粮制曲”等独特的酿造工艺,产品质量稳定,口感独特,拥有忠实的消费群体。

- 稳健的财务状况: 公司现金流充裕,负债率低,没有有息负债,财务结构非常健康,抗风险能力强。

-

面临的挑战:

(图片来源网络,侵删)

(图片来源网络,侵删)- 增长瓶颈: 作为区域性白酒企业,其市场扩张面临巨大挑战,全国化进程缓慢,省外市场贡献有限,增长主要依赖安徽市场的深度挖掘。

- 行业竞争激烈: 在安徽市场,面临古井贡酒的强势竞争;在全国次高端市场,则面临来自全国性品牌(如洋河、剑南春)和地方龙头的双重挤压。

- 产品结构相对单一: 虽然在努力升级,但其核心产品价格带仍集中在300-600元区间,与茅台、五粮液等千元以上的高端酒有显著差距,品牌天花板相对较低。

- 营销模式相对传统: 相较于一些新兴白酒品牌,口子窖在品牌年轻化和营销创新方面略显不足。

核心估值方法分析

估值是“艺术”与“科学”的结合,我们通常从多个维度来看。

市盈率法

这是最常用的估值指标。

- 当前市盈率: (请根据最新股价和最近四个季度的每股收益计算,即滚动市盈率 TTM P/E)

- 历史市盈率区间: 口子窖的历史市盈率(TTM)大致在 20倍至40倍 之间波动,当市场情绪乐观、业绩高速增长时,估值会向40倍以上靠拢;当市场悲观或业绩放缓时,估值会回落到20倍甚至更低。

- 行业对比:

- 高端白酒: 贵州茅台、五粮液的市盈率通常在 30-40倍 区间,甚至更高,投资者愿意为其高增长、强品牌和定价权支付溢价。

- 区域次高端: 古井贡酒、今世缘等同行的市盈率一般在 25-35倍 区间。

- 估值判断:

- 如果口子窖的当前市盈率 显著低于20倍,则可能处于被低估状态,具有较高的安全边际。

- 如果市盈率在 25-30倍 附近,则处于相对合理的区间。

- 如果市盈率 超过35倍,则可能估值偏高,存在回调风险。

市净率法

对于资产稳定、现金流好的公司,市净率也是一个重要参考。

- 当前市净率: (请根据最新股价和最新每股净资产计算)

- 历史市净率区间: 口子窖的市净率(P/B)历史区间大致在 3倍至8倍 之间。

- 行业对比:

- 茅台、五粮液的P/B通常在 10倍以上。

- 古井贡酒、今世缘的P/B一般在 5-8倍 区间。

- 估值判断:

- 如果口子窖的P/B 低于4倍,通常被认为是低估的。

- 如果P/B在 5-6倍 左右,则相对合理。

- P/B超过7倍,则估值偏高。

股息率法

对于追求稳定现金流的投资者,股息率是一个很好的“锚”。

(图片来源网络,侵删)

- 当前股息率: (请用最近一年的每股分红除以当前股价计算)

- 分析: 口子窖一直保持着稳定的分红政策,股息率在 3%-5% 之间波动,这在A股中已经属于非常高的水平,甚至超过了大部分银行理财产品。

- 估值判断:

- 一个 4%以上 的股息率,意味着即使股价不涨,仅靠分红就能获得不错的回报,这对于长期投资者来说非常有吸引力,提供了较强的安全垫。

综合估值与展望

综合来看,口子窖目前的估值处于历史相对低位,具备较高的安全边际和投资价值,但同时也面临着增长乏力的挑战。

支撑估值的积极因素:

- 低估值优势: 无论是P/E还是P/B,都显著低于行业龙头和部分区域同行,估值“便宜”。

- 高分红: 高股息率提供了稳定的现金流回报,适合价值投资者和稳健型投资者。

- 品牌护城河: 安徽市场的绝对霸主地位是其业绩的“压舱石”,业绩波动性相对较小。

- 财务健康: 充裕的现金和零负债,使其有能力在行业调整期进行逆势扩张或分红回购。

压制估值的消极因素:

- 增长天花板: 全国化战略进展缓慢,市场普遍担忧其成长空间有限,难以给予高估值。

- 竞争压力: 古井贡酒在省内持续挤压,省外品牌虎视眈眈,竞争环境不容乐观。

- 宏观经济影响: 白酒消费尤其是商务和宴席消费与宏观经济景气度高度相关,复苏进程存在不确定性。

投资建议 (不同风险偏好)

-

价值/稳健型投资者:

- 观点: 口子窖是一只典型的“烟蒂股”或“现金牛”股,买入它的逻辑不是追求高增长,而是用合理的价格买入一个稳定、高分红的资产。

- 策略: 可以在股价回调至历史估值下沿(如P/E低于25倍,P/B低于4倍)时分批建仓,长期持有,享受分红和估值修复带来的双重收益,这更适合作为资产配置的一部分,而非短期炒作。

-

成长型投资者:

- 观点: 口子窖的成长性不足以支撑其股价大幅上涨,如果你追求的是高弹性、高增长,那么茅台、五粮液或者一些新兴消费品牌可能更适合你。

- 策略: 可以将其作为观察标的,等待其出现明确的全国化突破或产品结构升级的超预期信号(如省外收入占比大幅提升、高端产品占比显著提高)后再考虑介入。

口子窖的股票行情和估值可以用 “稳健有余,弹性不足” 来概括,它不是市场的明星,但却是可靠的“后卫”,对于愿意为稳定性和高股息支付溢价的投资者来说,当前的低估值是一个值得关注的布局机会,但对于期望获得超额收益的投资者来说,可能需要更耐心地等待其基本面的积极变化。

最后再次强调: 在做出任何投资决策前,请务必结合最新的财报数据、市场动态以及你个人的风险承受能力进行独立判断。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/25151.html发布于 02-03

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...