茅台股票未来走势将如何演绎?是持续上涨还是面临回调?

摘要:

任何股票分析都基于现有信息和公开数据,不构成投资建议,股市有风险,入市需谨慎, 茅台作为中国A股市场的“股王”,其走势受宏观经济、行业政策、公司基本面和市场情绪等多重因素影响,极其...

摘要:

任何股票分析都基于现有信息和公开数据,不构成投资建议,股市有风险,入市需谨慎, 茅台作为中国A股市场的“股王”,其走势受宏观经济、行业政策、公司基本面和市场情绪等多重因素影响,极其... 任何股票分析都基于现有信息和公开数据,不构成投资建议,股市有风险,入市需谨慎。 茅台作为中国A股市场的“股王”,其走势受宏观经济、行业政策、公司基本面和市场情绪等多重因素影响,极其复杂。

我们可以从以下几个维度来剖析其未来走势:

(图片来源网络,侵删)

支持股价上涨的积极因素 (Bull Case / 多头逻辑)

-

强大的品牌护城河与定价权

- 奢侈品属性:茅台早已超越普通消费品,成为“硬通货”、社交货币和身份象征,这种独特的文化属性和品牌价值是其最核心的护城河,使其拥有极强的定价权,无论经济如何波动,高端商务宴请、礼品馈赠和收藏投资需求都相对稳定。

- 稀缺性:茅台酒的酿造受限于独特的地理环境(赤水河)、复杂的工艺和长达数年的生产周期,产能扩张极其有限,这种“物以稀为贵”的特性是其长期价值的基础。

-

稳健的财务表现与盈利能力

- “现金奶牛”:茅台拥有A股市场最强的盈利能力和现金流,其毛利率长期稳定在90%以上,净利率超过50%,堪称印钞机,这种强大的盈利能力为股价提供了坚实的基本面支撑。

- 高分红:茅台长期以来坚持高分红,是A股市场著名的“分红大户”,对于追求长期稳定回报的价值投资者和机构资金来说,具有极大的吸引力。

-

产品结构优化与渠道改革

- 直销渠道提升:近年来,茅台大力推行“直销”渠道改革,减少中间经销商环节,这不仅让公司获得了更多利润,也增强了其对终端价格的控制力,稳定了市场预期。

- 新品拓展:虽然飞天茅台是绝对核心,但公司也在积极开发系列酒、冰淇淋、葡萄酒等新品,试图寻找新的增长点,以吸引更年轻的消费群体。

-

机构投资者的“压舱石”作用

(图片来源网络,侵删)

(图片来源网络,侵删)茅台是众多公募基金、保险资金、外资(QFII)的核心持仓,这些长线、大资金的稳定性为股价提供了强大的支撑,在市场波动时,茅台往往因其“避险”属性而成为资金的避风港。

可能抑制股价上涨的消极因素 (Bear Case / 空头逻辑)

-

估值偏高,安全边际有限

茅台常年享有极高的估值(市盈率PE、市净率PB),高估值意味着市场已经对其未来的成长给予了非常乐观的预期,一旦业绩增速不及预期,股价回调的压力会非常大,目前其估值仍处于历史相对高位。

-

宏观经济与消费环境影响

- 经济周期敏感:高端白酒的消费与宏观经济景气度、商务活动频率高度相关,如果中国经济面临下行压力,企业削减开支,高端商务宴请和礼品需求可能会受到冲击,直接影响茅台的销量和价格。

- 消费降级担忧:近年来,“消费降级”的讨论时有出现,在经济不确定性增加的背景下,部分消费者可能会从高端白酒转向性价比更高的产品,这对茅台的长期增长构成潜在威胁。

-

政策监管风险

- 反腐败与“三公”消费限制:虽然茅台已逐渐“飞入寻常百姓家”,但其礼品和政务消费仍占一定比重,任何关于反腐败或限制公务消费的收紧政策,都可能对其短期销量造成冲击。

- 价格管控:政府出于民生考虑,曾多次要求茅台平抑市场价格过快上涨,这种行政干预虽然短期内有利于稳定市场,但也可能影响公司的市场化定价能力。

-

市场情绪与资金流向

- “抱团股”风险:茅台曾是机构“抱团”的典型代表,当市场风格转换或机构集体调仓时,大量抛售会导致股价出现剧烈波动,目前茅台的机构持仓依然很重,存在“抱团松动”的风险。

- 市场整体环境:A股市场的整体走势对茅台有显著影响,在熊市或震荡市中,即使是绩优股也难以独善其身。

未来走势情景分析

综合以上因素,茅台未来的走势可能呈现以下几种情景:

震荡上行,重心缓慢抬高 (最可能)

- 逻辑:这是基于“基本面稳健,估值消化”的判断,宏观经济虽然面临挑战,但高端消费的韧性依然存在,茅台通过直销改革和产品提价,能够维持稳定的业绩增长(例如10%-15%),市场会随着业绩的释放,逐步消化其高估值,股价呈现“进二退一”的震荡慢牛格局。

- 催化剂:中秋、春节等传统消费旺季的量价齐升;超预期的业绩报告;新的产品线取得成功。

高位盘整,长期横震

- 逻辑:如果宏观经济持续疲软,消费需求不振,茅台的业绩增速可能放缓至个位数,在这种情况下,高估值将失去支撑,但由于其强大的基本面和机构持仓,股价也难以大跌,可能会在当前位置(例如1700-1900元区间)长期震荡,等待新的基本面驱动因素出现。

- 催化剂:宏观经济企稳信号;新的重大利好政策出台。

趋势性下跌,估值与业绩双杀 (风险情景)

- 逻辑:这是最悲观的情景,如果发生严重的经济危机,或者出现颠覆性的政策打击(例如严厉的反腐败运动),导致茅台的销量和价格同时出现下滑,业绩不及预期,高估值会引发恐慌性抛售,导致“戴维斯双杀”(盈利下滑和估值下降同时发生)。

- 催化剂:宏观经济严重失速;出现针对茅台行业的重大利空政策;核心管理层发生重大变动。

总结与展望

总体来看,贵州茅台的长期价值依然稳固,但其短期到中期的走势将更多地取决于宏观经济周期和消费复苏的力度。

- 长期投资者(3-5年以上):可以继续看好,茅台的品牌、稀缺性和盈利能力是其穿越周期的法宝,即使短期波动,长期持有优质核心资产依然是可行的策略,关键在于以合理的价格买入,避免在市场狂热时追高。

- 短期/波段投资者:需要更加谨慎,应密切关注宏观经济数据、社会消费品零售总额、公司季度报表以及市场情绪变化,在当前位置,追高需要承担较大风险,逢低布局可能是更明智的选择。

未来需要重点关注的指标:

- 营收/净利润增速:这是衡量公司基本面的核心指标。

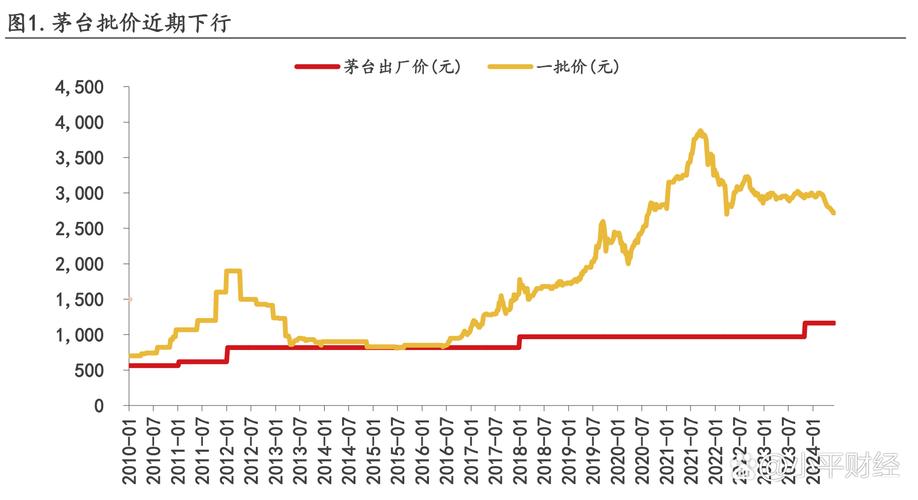

- 茅台酒批价:这是市场需求的“晴雨表”,价格坚挺是乐观信号。

- 直销渠道占比:反映渠道改革的成效和利润率的变化。

- 宏观经济数据(PMI、社零等):判断大环境的冷暖。

- 机构持仓变化:观察“聪明钱”的态度。

茅台的未来不太可能再现过去几年那种波澜壮阔的大牛市,但凭借其深厚的护城河,它大概率会走出一幅“长牛中的震荡市”行情,投资者需要降低收益预期,以更平和的心态看待其波动,关注其基本面变化,而非单纯追逐市场热点。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/26438.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...