区块链征信如何破解数据孤岛与隐私保护的平衡难题?

摘要:

核心概念解析:什么是区块链?什么是征信?二者结合的意义何在?区块链在征信中的核心应用价值:它能解决哪些现有痛点?主要应用场景与模式:在实践中如何落地?面临的挑战与风险:技术和现实层...

摘要:

核心概念解析:什么是区块链?什么是征信?二者结合的意义何在?区块链在征信中的核心应用价值:它能解决哪些现有痛点?主要应用场景与模式:在实践中如何落地?面临的挑战与风险:技术和现实层... - 核心概念解析:什么是区块链?什么是征信?二者结合的意义何在?

- 区块链在征信中的核心应用价值:它能解决哪些现有痛点?

- 主要应用场景与模式:在实践中如何落地?

- 面临的挑战与风险:技术和现实层面的障碍是什么?

- 未来发展趋势与建议:路在何方?

核心概念解析

1 什么是区块链?

区块链是一种分布式、不可篡改、可追溯的数据库技术,其核心特性包括:

- 去中心化:数据不由单一中心机构控制,而是由网络中的多个节点共同维护。

- 不可篡改:一旦数据被写入并确认,几乎不可能被修改或删除,任何修改都会留下痕迹。

- 透明可追溯:所有交易和数据记录对授权参与者公开,且可以追溯其完整历史。

- 智能合约:一种自动执行的程序,当预设条件满足时,合约会自动执行,无需第三方干预。

2 什么是征信?

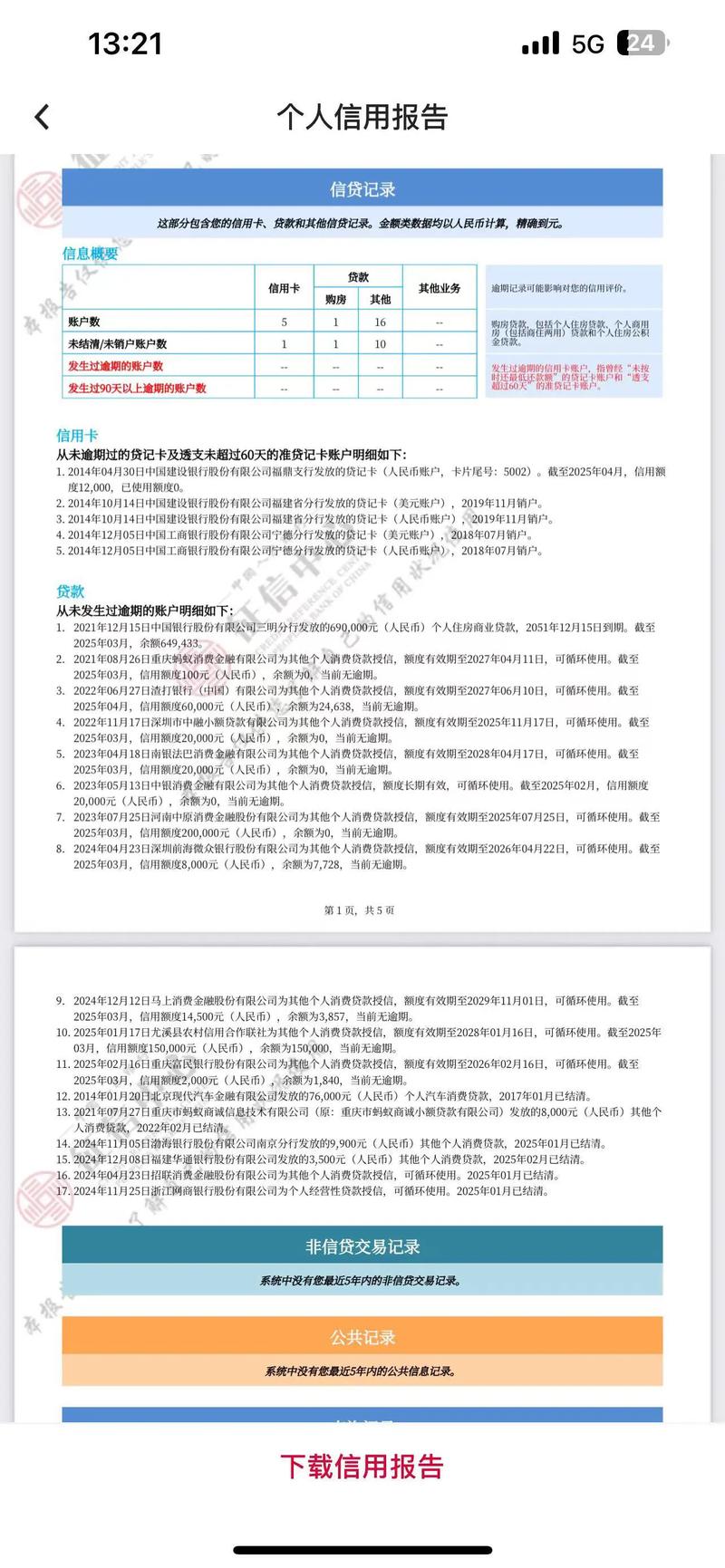

征信是指专业化的、独立的第三方机构,依法采集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用咨询等服务,帮助客户判断和控制信用风险的活动,其核心是“信用数据”和“信用评估”。

3 区块链与征信结合的意义

传统征信体系(如中国的央行征信中心)存在数据孤岛、数据隐私泄露、数据滥用、信息更新不及时等问题,区块链技术以其独特的技术优势,为构建一个更高效、更安全、更可信的新一代征信体系提供了可能,结合的意义在于:

- 重塑信任机制:用算法和密码学替代中心化的信任机构。

- 激活数据价值:打破数据壁垒,促进数据在合规前提下的流动与共享。

- 优化业务流程:通过智能合约实现自动化、低成本的信用评估与风险控制。

区块链在征信中的核心应用价值

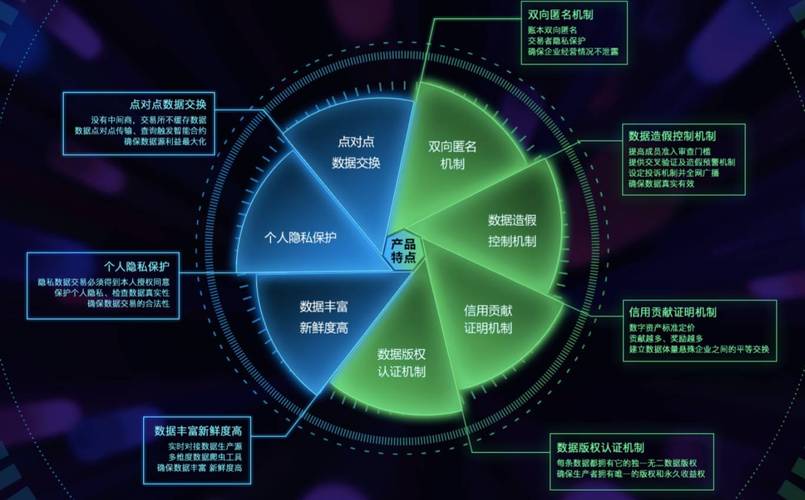

区块链技术可以从根本上解决传统征信的几大痛点:

| 传统征信痛点 | 区块链解决方案 | 价值体现 |

|---|---|---|

| 数据孤岛 | 各机构将数据加密后上链,形成一个共享的分布式账本。 | 打破壁垒:银行、电商、电信等机构的数据可以在授权下安全共享,形成更全面的信用画像。 |

| 数据安全与隐私泄露 | 采用零知识证明、同态加密、多方安全计算等技术,实现“可用不可见”。 | 隐私保护:用户可以授权查询,但原始数据不出本地,查询结果以加密形式返回,极大降低隐私泄露风险。 |

| 数据篡改与造假 | 数据一旦上链,盖上时间戳,全网共识,无法篡改。 | 数据可信:确保上链数据的真实性和完整性,从源头上杜绝“假数据”、“脏数据”。 |

| 信息更新不及时 | 交易或行为发生时,可通过智能合约实时或准实时地将数据写入链上。 | 动态信用:信用报告不再是静态的月度更新,而是可以实时反映用户的最新信用状况。 |

| 信用评估成本高、效率低 | 智能合约可以自动执行信用评分、反欺诈等规则,减少人工干预。 | 降本增效:自动化流程降低了人工审核成本,提高了信用评估的效率和准确性。 |

主要应用场景与模式

基于以上价值,区块链征信主要有以下几种应用模式和场景:

1 行业联盟链模式(主流模式)

这是目前最现实、最可行的发展路径,由一个或多个核心机构(如央行、大型银行、金融科技公司)发起,联合多家金融机构、数据服务商共同组建一个联盟链。

- 特点:准入制,成员需经过审核;节点由可信机构维护;数据共享在联盟成员间进行。

- 案例:

- 微众银行“微粒贷”与百行征信:微众银行利用区块链技术,将“微粒贷”的借贷信息安全地共享给百行征信,实现了数据的可信流转。

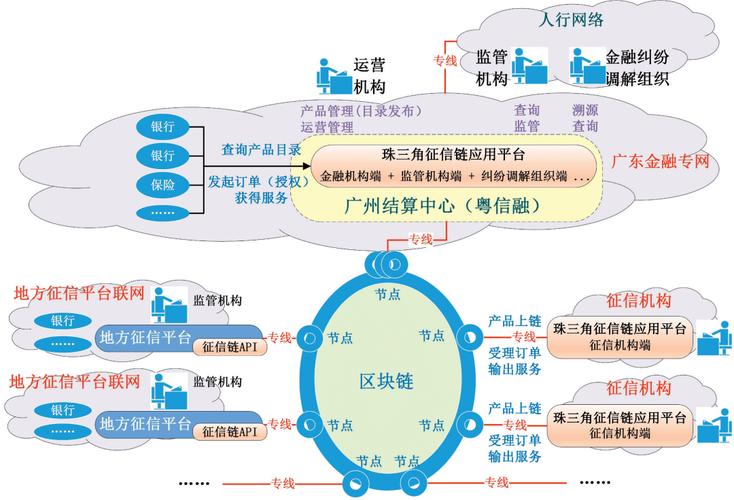

- 长三角征信链:由上海、江苏、浙江、安徽的征信机构共同参与,旨在打破区域内征信数据壁垒,服务中小微企业融资。

2 个人数据授权与交易模式

该模式强调用户主权,用户作为自己数据的所有者,可以自主决定将哪些数据、在什么时间、授权给哪些机构使用,并获得相应的激励(如数据收益)。

- 特点:用户拥有绝对控制权;通过代币或积分等方式激励数据共享。

- 场景:个人授权某贷款机构查询其在电商平台的消费记录、在社交媒体的履约记录等,以获得更优惠的贷款利率,整个过程由智能合约自动执行,并记录在链上。

3 供应链金融与中小微企业征信模式

中小微企业普遍缺乏财务报表和抵押物,传统征信难以覆盖,但它们在供应链中会产生大量的交易数据。

- 特点:将核心企业的信用延伸至上下游;基于真实的贸易背景数据评估企业信用。

- 场景:一家核心企业(如汽车制造商)的众多供应商(中小微企业)通过区块链平台,将其与核心企业的应收账款、订单、物流等信息上链,金融机构基于这些可信的链上数据,为供应商提供便捷的融资服务(如保理、订单融资)。

4 智能合约驱动的自动化信贷模式

将信贷合同条款写入智能合约,实现信贷业务的自动化执行。

- 特点:无需人工干预,自动触发、自动执行。

- 场景:一个基于物联网设备的“动态抵押”贷款,企业将一批货物抵押给银行,银行通过物联网设备实时监控货物的数量和价值,当价值低于某个阈值时,智能合约自动触发预警或追加抵押品,甚至自动处置部分货物以偿还贷款,极大地降低了银行的贷后管理风险。

面临的挑战与风险

尽管前景广阔,但区块链征信的落地仍面临诸多挑战:

1 技术层面挑战

- 性能瓶颈:公链(如比特币、以太坊)的TPS(每秒交易处理量)较低,难以支撑大规模、高频的征信数据写入和查询,联盟链虽然性能更高,但仍需持续优化。

- 数据存储成本:区块链本身不适合存储大量非结构化数据(如图片、视频),通常的做法是“链上存证,链下存储”,即数据哈希值上链,数据本身存储在链下的分布式存储系统(如IPFS)中,这增加了系统的复杂性。

- 隐私保护技术成熟度:零知识证明等隐私计算技术虽然理论上可行,但在实际应用中,其计算复杂度、易用性和与现有系统的集成度仍需进一步验证。

2 制度与合规层面挑战

- 法律法规滞后:现有数据隐私法规(如欧盟的GDPR、中国的《个人信息保护法》)与区块链的去中心化、不可篡改特性存在潜在冲突,用户“被遗忘权”(要求删除个人数据)在区块链上难以实现。

- 监管不确定性:监管机构对区块链征信的定位、准入标准、数据权属界定、责任划分等问题尚无明确统一的法规,这给市场参与者带来了不确定性。

- 标准缺失:缺乏统一的数据接口、格式、评估模型等行业标准,导致不同区块链征信平台之间难以互联互通,形成新的“链上孤岛”。

3 商业与生态层面挑战

- “鸡生蛋,蛋生鸡”问题:一个有价值的征信网络需要足够多的数据提供方和使用方,初期,由于网络效应不足,机构上链数据的动力不足,而金融机构也因数据量少而不愿使用该平台。

- 激励机制设计:如何设计一个公平、有效的激励机制,鼓励所有参与者(数据方、服务方、用户)积极贡献数据并使用服务,是项目成功的关键。

- 现有利益格局的打破:传统征信体系(尤其是央行征信中心)已经建立了稳固的市场地位和公信力,新的区块链征信平台如何与现有体系共存、竞争或合作,是一个复杂的博弈过程。

未来发展趋势与建议

1 未来发展趋势

- 从“公链”到“联盟链”:短期内,行业联盟链仍是主流,因为它在效率、可控性和合规性上更具优势。

- 隐私计算成为标配:隐私计算技术将与区块链深度融合,成为解决数据共享与隐私保护矛盾的核心技术方案。

- 与AI深度融合:区块链负责提供可信的数据源,AI负责进行深度分析和智能决策,二者结合将产生1+1>2的效果。

- 场景化、垂直化发展:将优先在供应链金融、跨境贸易、普惠金融等对数据真实性要求高、传统服务不足的领域取得突破。

- 监管科技(RegTech)的兴起:区块链的透明性和可追溯性使其天然适合用于监管,未来可能出现服务于监管机构的“监管链”。

2 发展建议

-

政府与监管机构:

- 加强顶层设计:出台区块链征信发展的指导意见,明确法律地位和监管框架。

- 鼓励试点先行:支持有条件的地区和机构开展区块链征信试点,探索监管沙盒机制。

- 推动标准制定:联合行业协会、技术企业,加快数据标准、技术标准和安全标准的制定。

-

企业与技术提供方:

- 聚焦核心痛点:不要追求大而全,而是选择一个具体场景(如供应链金融),做出可落地的解决方案。

- 重视用户体验:简化用户授权流程,让数据共享变得简单、透明、有激励。

- 加强安全建设:将安全作为系统的生命线,防范来自链上和链下的各种攻击。

-

行业与生态参与者:

- 加强合作共建:打破“一亩三分地”的思维,积极加入联盟链,共同做大蛋糕。

- 探索商业模式:探索可持续的盈利模式,如技术服务费、数据查询费、增值服务等。

区块链征信不是要完全取代传统征信,而是对现有征信体系的一次革命性升级和补充,它通过技术手段,试图解决数据共享和信任的根本性问题,为构建一个更公平、更高效、更普惠的信用社会提供了全新的可能。

这条路并非一帆风顺,技术、制度、商业上的重重挑战决定了它将是一个长期、渐进的过程,未来成功的区块链征信体系,必然是技术创新、制度创新和商业模式创新三者有机结合的产物,需要政府、企业、研究机构和用户等多方力量的共同努力。

作者:咔咔本文地址:https://www.jits.cn/content/26530.html发布于 02-14

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...