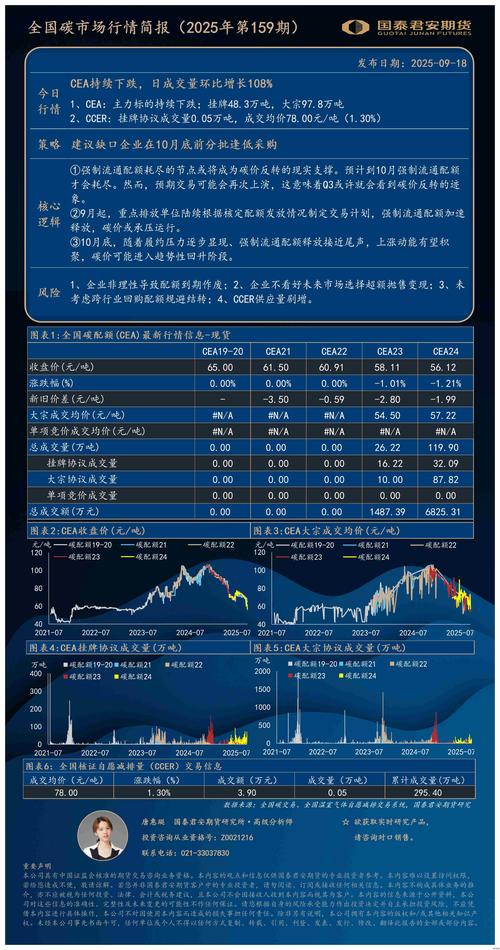

焦炭1801期货行情走势如何?影响因素有哪些?未来价格会怎么走?

摘要:

焦炭1801是一个已经到期交割的历史合约,它的交易时间大约在2017年,现在已经完成了其历史使命,我们无法看到它实时的、动态的行情,我们可以通过回顾和分析其历史行情,来理解当时的市...

摘要:

焦炭1801是一个已经到期交割的历史合约,它的交易时间大约在2017年,现在已经完成了其历史使命,我们无法看到它实时的、动态的行情,我们可以通过回顾和分析其历史行情,来理解当时的市... 焦炭1801是一个已经到期交割的历史合约,它的交易时间大约在2025年,现在已经完成了其历史使命,我们无法看到它实时的、动态的行情。

我们可以通过回顾和分析其历史行情,来理解当时的市场环境、价格走势背后的驱动因素,并从中总结出一些有价值的经验,这对于理解当前和未来的焦炭市场非常有帮助。

焦炭1801 合约核心信息

- 合约代码: J1801

- 交易品种: 焦炭

- 上市日期: 2025年1月17日

- 最后交易日: 2025年12月14日

- 交割日期: 2025年12月18日 - 22日

- 交易所: 大连商品交易所

焦炭1801 历史行情回顾与走势分析

焦炭1801的整个生命周期,可以大致分为三个阶段:上涨趋势、高位震荡、以及交割前的快速下跌。

第一阶段:2025年上半年 - 强劲上涨趋势 (约 1300元/吨 → 2000元/吨)

这个阶段是焦炭1801最引人注目的时期,价格呈现单边、强劲的上涨态势。

主要驱动因素:

-

供给侧结构性改革 (核心驱动力):

(图片来源网络,侵删)

(图片来源网络,侵删)- “2+26”城市大气污染防治行动: 2025年初,环保部联合多部委发布了针对京津冀及周边地区的“2+26”城市大气污染防治方案,要求在冬季采暖季(2025年10月-2025年3月)期间,对钢铁、焦化等高污染行业实施限产、停产措施。

- 预期效应: 市场普遍预期,作为焦炭主产区的河北、山东、山西等地将面临大规模的限产,这将导致焦炭供应急剧收缩,这种对“供应短缺”的强烈预期,是推动1801合约价格在上半年就提前上涨的最核心原因。

-

下游需求旺盛:

- 2025年是钢铁行业的“超级利润年”,受供给侧改革(去产能)影响,粗钢产量受限,但需求端(房地产、基建、制造业)表现强劲,导致钢材价格高企,钢厂利润非常丰厚。

- 钢厂为了维持生产,对焦炭等原料的需求刚性较强,并且对价格上涨的容忍度很高。

-

成本支撑:

焦炭的主要原料是炼焦煤,2025年,受安全检查、去产能等因素影响,主焦煤供应也偏紧,价格持续上涨,对焦炭价格形成了坚实的成本支撑。

在“环保限产预期” + “钢厂高利润刚性需求” + “原料成本支撑”三重因素的共振下,焦炭1801在上半年走出了一波澜壮阔的牛市行情。

第二阶段:2025年下半年 - 高位宽幅震荡 (约 2000元/吨 → 2300元/吨)

进入下半年,价格在高位区域进行整理,波动加剧。

主要影响因素:

-

现实与预期的博弈:

市场开始评估“2+26”限产政策的实际影响,限产确实在逐步落地,供应收缩;但另一方面,下游钢厂也受到了限产影响,开工率有所下降,对焦炭的需求也相应减少,多空双方力量趋于平衡。

-

基差变化:

期货价格(1801)远高于现货价格,形成了巨大的“期现基差”,这吸引了大量的产业客户(如钢厂、贸易商)进行卖出套保,他们通过在期货上做空来对冲现货价格上涨的风险,这给期货价格带来了巨大的下行压力。

-

交易所调控:

面对价格的过快上涨和交易过热,大连商品交易所多次采取提高交易保证金、限制开仓等措施给市场降温,这在一定程度上抑制了投机性多头的热情。

在高位,市场多空分歧加大,上涨的逻辑(供应收缩)依然存在,但做空的力量(套保、交易所调控)也在增强,导致价格陷入震荡。

第三阶段:2025年11月 - 交割前的快速下跌 (约 2300元/吨 → 1800元/吨)

这是1801合约最戏剧性的阶段,在临近交割时出现了“闪崩”。

主要驱动因素:

-

政策预期的修正:

市场发现,虽然“2+26”限产严格,但钢厂的限产执行力度和持续时间可能不及最悲观的预期,焦化厂的限产也存在“一刀切”向“精准限产”转变的迹象,供应收缩的边际效应在减弱。

-

钢厂利润收缩:

随着焦炭等原料价格的大幅上涨,钢厂的利润空间被严重挤压,部分钢厂开始通过降低焦炭采购价、减少库存等方式进行成本控制,对高价焦炭的接受度下降。

-

基差收敛是“达摩克利斯之剑”:

- 这是技术性因素,根据期货定价理论,在交割日,期货价格必须收敛于现货价格,由于1801的期货价格远高于现货价格,在交割前,期货价格必须大幅下跌,才能与现货价格接轨,这是市场规律,不可逆转。

- 随着交割日临近,空头(主要是套保盘)的打压越来越坚决,而多头(尤其是投机性多头)在巨大的基差压力下,选择获利了结或止损离场,导致踩踏式下跌。

-

移仓换月:

市场主力资金开始从1801合约向远月合约(如1805)转移,这也加速了1801合约的流动性下降和价格波动。

在交割压力、预期修正和钢厂利润下滑的多重打击下,焦炭1801在最后一个月经历了惨烈的下跌,最终以接近现货价的价格完成交割。

从焦炭1801行情中我们能学到什么?

- 政策是商品市场最重要的变量: “2+26”环保政策是当年行情的核心驱动力,在分析黑色系商品时,必须密切关注国家宏观政策、产业政策和环保政策的变化。

- 预期交易是期货市场的常态: 期货价格反映的是未来的预期,1801的上涨,本质上是交易“未来供应将短缺”的预期,当预期无法兑现或被证伪时,价格就会大幅修正。

- 基差是套期保值和投机的关键指标: 巨大的期现基差既是风险也是机会,对于产业客户,它是套保的动力;对于投机者,它是判断行情方向和力度的参考,临近交割,基差收敛是铁律。

- 要区分“预期”与“现实”: 1801的行情告诉我们,不能只看预期,更要关注现实,当现实与预期出现背离时,往往是行情转折的开始。

- 了解合约特性: 每个主力合约都有其独特的生命周期和驱动逻辑,分析一个合约,必须结合其上市时间、交割月份以及当时的宏观和产业背景。

希望这份详细的分析能帮助您更好地理解焦炭1801这一经典的期货合约,如果您想了解当前的焦炭期货行情,可以告诉我,我会为您提供最新的市场分析和解读。

作者:咔咔本文地址:https://www.jits.cn/content/26564.html发布于 02-15

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...