征信记录实时网上查询,具体操作流程是怎样的?有哪些注意事项?

摘要:

中国内地最权威、最主流的官方个人征信查询渠道主要有两个,都支持网上查询,并且大部分情况下是实时或准实时获取报告,核心渠道:中国人民银行征信中心官网这是最官方、最权威的查询渠道,查询...

摘要:

中国内地最权威、最主流的官方个人征信查询渠道主要有两个,都支持网上查询,并且大部分情况下是实时或准实时获取报告,核心渠道:中国人民银行征信中心官网这是最官方、最权威的查询渠道,查询... 中国内地最权威、最主流的官方个人征信查询渠道主要有两个,都支持网上查询,并且大部分情况下是实时或准实时获取报告。

核心渠道:中国人民银行征信中心官网

这是最官方、最权威的查询渠道,查询记录本身不会被计入您的个人征信报告。

(图片来源网络,侵删)

特点:

- 权威性: 中国人民银行直属,数据源最准确、最全面。

- 实时性: 对于已通过身份验证的用户,查询报告通常是实时生成,可以立即查看和下载。

- 免费: 每年有2次免费查询个人信用报告的机会(从每年1月1日起计算)。

- 安全性: 官方网站,安全性有保障。

查询步骤(详细版):

-

访问官网

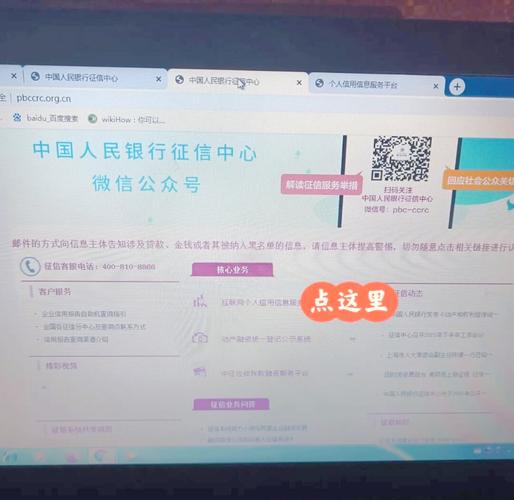

- 在浏览器中打开中国人民银行征信中心官方网站:https://www.pbccrc.org.cn/

-

找到查询入口

- 在首页找到并点击 “互联网个人信用信息服务平台”。

-

用户注册与登录

- 如果是新用户: 点击“用户注册”,按照提示填写真实身份信息(姓名、身份证号、手机号等)进行注册,注册成功后,需要等待1-24小时(通常是当天)才能激活账户,激活后即可登录。

- 如果是老用户: 直接使用注册时的用户名或身份证号登录。

-

身份验证

(图片来源网络,侵删)

(图片来源网络,侵删)- 登录后,系统会要求您进行身份验证,这是确保是您本人操作的关键步骤。

- 验证方式(三选一):

- 银行卡验证(推荐,最快): 输入您名下的一张已开通网银功能的银行卡号、密码等信息进行验证,这是最快、最便捷的方式。

- 数字证书验证: 如果您有银行的U盾等数字证书,可以使用此方式验证。

- 问题验证(备用): 系统会根据您的信贷信息提出一些问题(如您在哪家银行办过贷款、信用卡额度等),您需要正确回答,如果信息更新不及时,可能会验证失败。

-

申请信用报告

- 身份验证通过后,进入服务平台首页。

- 在左侧菜单栏选择 “信息服务” -> “申请信用信息”。

- 选择您要查询的报告类型(通常选择“个人信用报告”)。

- 勾选“我已阅读并同意《征信中心服务协议》”,然后点击“提交申请”。

-

获取并查看报告

- 实时获取: 提交申请后,系统会立即生成您的信用报告,您可以直接在线查看。

- 下载保存: 您可以将报告下载为PDF格式保存到本地,方便后续查看或打印,报告有有效期,建议及时保存。

便捷渠道:商业银行手机银行/网上银行

为了方便用户,很多商业银行都接入了征信查询服务,您可以直接通过手机银行App或网上银行查询,操作非常方便。

特点:

- 便捷性: 无需单独访问征信中心官网,在常用的银行App内即可完成。

- 实时性: 同样是实时生成报告,可以立即查看。

- 免费: 同样遵循征信中心的规定,每年2次免费查询机会。

- 查询记录: 通过银行渠道查询,查询记录会显示在您的征信报告中,但属于本人查询,通常对贷款审批没有负面影响。

查询步骤(以手机银行为例):

- 打开手机银行App:登录您名下任意一家银行的手机银行(如工商银行、建设银行、招商银行等)。

- 搜索功能:在App首页顶部的搜索框中输入关键词,如 “征信查询”、“信用报告”、“我的信用” 等。

- 进入服务:在搜索结果中找到相关服务入口,点击进入。

- 阅读协议:仔细阅读征信查询服务协议和用户授权书。

- 身份验证:通常需要您输入登录密码、交易密码或进行人脸识别验证。

- 申请并查看:提交申请后,系统会跳转或直接展示您的个人信用报告(PDF格式),您可以在线查看或下载。

温馨提示: 不是所有银行的App都提供此服务,但主流的大基本都有,如果找不到,可以尝试更换另一家银行的App。

(图片来源网络,侵删)

重要注意事项

-

查询次数不宜过多

- 虽然您自己查询不计为“硬查询”,但短期内(如一两个月内)频繁查询自己的信用报告,可能会让金融机构认为您近期急需资金,反而可能对未来的贷款审批产生负面影响。

- 建议仅在申请贷款、信用卡、或发现问题时进行查询,不要随意查询。

-

保护好个人信息

- 从征信中心官网下载的信用报告包含您的敏感个人信息,请妥善保管,不要泄露给他人。

- 在公共电脑上查询后,请务必退出账户并清除浏览记录。

-

报告解读

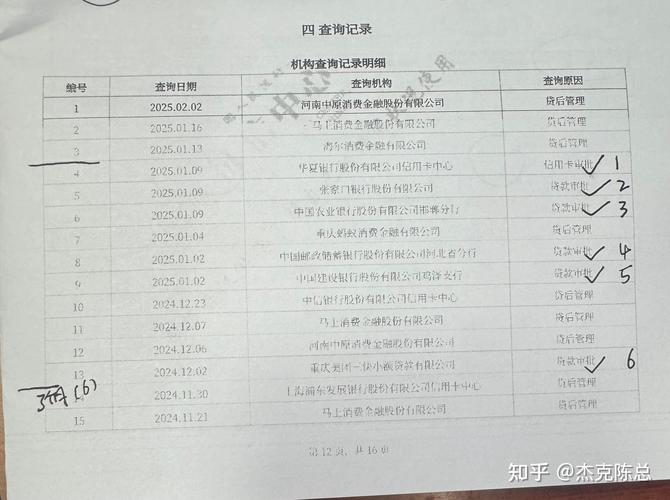

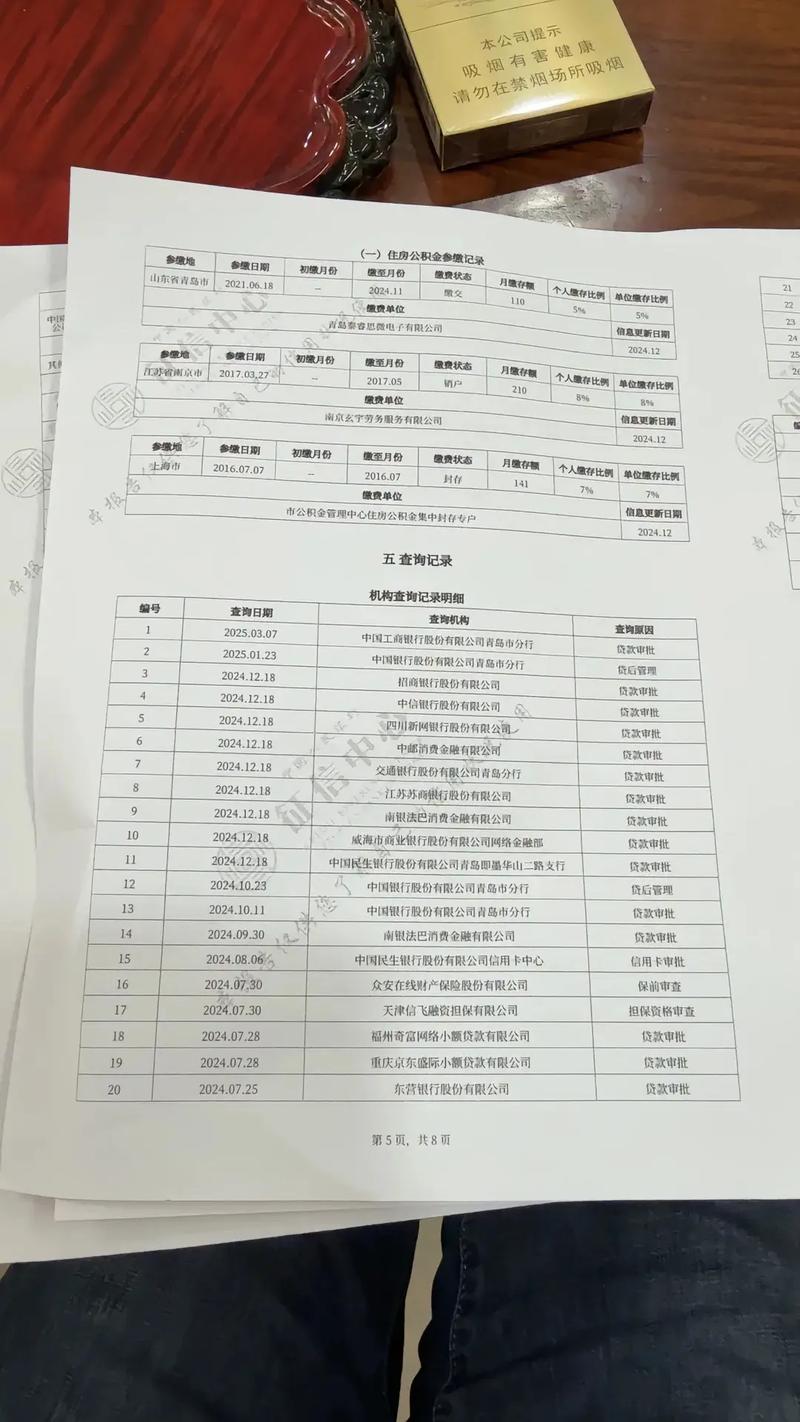

- 信用报告包含个人基本信息、信贷信息(信用卡、贷款)、非金融负债信息、公共信息、查询记录等。

- 重点关注:

- 信贷信息:是否有逾期记录(“1”代表逾期1-30天,“2”代表31-60天,以此类推,数字越大越严重)、负债总额、还款是否正常。

- 查询记录:查看近期哪些机构因为什么原因(“贷款审批”、“信用卡审批”等)查询了您的报告。

-

异议处理

- 如果您发现报告中的信息有误(不是您本人的贷款、已还清的贷款显示未还等),您可以通过以下途径提出异议申请:

- 线上:在征信中心互联网服务平台提交异议申请。

- 线下:携带本人身份证件,前往当地中国人民银行分支机构或商业银行网点提交异议申请。

- 如果您发现报告中的信息有误(不是您本人的贷款、已还清的贷款显示未还等),您可以通过以下途径提出异议申请:

| 查询渠道 | 优点 | 缺点 | 适用人群 |

|---|---|---|---|

| 征信中心官网 | 最权威、最全面、查询记录不计入报告 | 需要单独注册,首次使用需等待激活 | 追求数据准确性、不希望查询记录被看到、需要详细报告分析的用户 |

| 商业银行App | 极其便捷、无需单独注册、操作简单 | 查询记录会显示在征信报告中 | 日常快速查看、已习惯使用手机银行的用户 |

建议:

- 首次查询或重要事务前:优先使用征信中心官网,获取最权威的报告。

- 日常快速自查:使用手机银行App,方便快捷。

希望这份详细的指南能帮助您顺利完成征信记录的实时网上查询!

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/27089.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...