新疆广汇新能源行情

摘要:

公司概况与核心业务广汇能源是中国西部大型能源企业,其业务模式独特,形成了“煤炭-煤化工-天然气-煤化工”一体化的产业链,这是理解其行情的基础,传统优势业务(现金牛):煤炭: 拥有新...

摘要:

公司概况与核心业务广汇能源是中国西部大型能源企业,其业务模式独特,形成了“煤炭-煤化工-天然气-煤化工”一体化的产业链,这是理解其行情的基础,传统优势业务(现金牛):煤炭: 拥有新... 公司概况与核心业务

广汇能源是中国西部大型能源企业,其业务模式独特,形成了“煤炭-煤化工-天然气-煤化工”一体化的产业链,这是理解其行情的基础。

-

传统优势业务(现金牛):

(图片来源网络,侵删)

(图片来源网络,侵删)- 煤炭: 拥有新疆哈密地区丰富的煤炭资源,是公司主要的收入和利润来源之一,煤炭价格的波动直接影响公司业绩。

- 煤化工: 将煤炭转化为甲醇、二甲醚、乙二醇等化工产品,是价值链的延伸。

- 天然气: 旗下有多个LNG(液化天然气)工厂,将煤炭气化后生产LNG,用于国内销售,这是公司向新能源转型的重要桥梁。

-

核心增长引擎(新能源业务):

- “煤制氢”与“绿氢”结合: 这是广汇能源当前最受市场关注的核心战略。

- 灰氢/蓝氢(过渡阶段): 利用公司丰富的煤炭资源和现有煤化工装置,低成本地生产“灰氢”(化石能源制氢)或通过碳捕集技术生产“蓝氢”,这为公司积累了大规模制氢、储氢和加氢站运营的经验。

- 绿氢(未来方向): 在新疆哈密地区,利用其丰富的风光资源,大规模建设“风光制氢一体化”项目,这是公司未来估值提升的关键。

- 加氢站网络: 计划在全国范围内布局加氢站,特别是与重卡物流线路结合,打造“氢走廊”。

- “煤制氢”与“绿氢”结合: 这是广汇能源当前最受市场关注的核心战略。

行情分析(SWOT分析框架)

优势

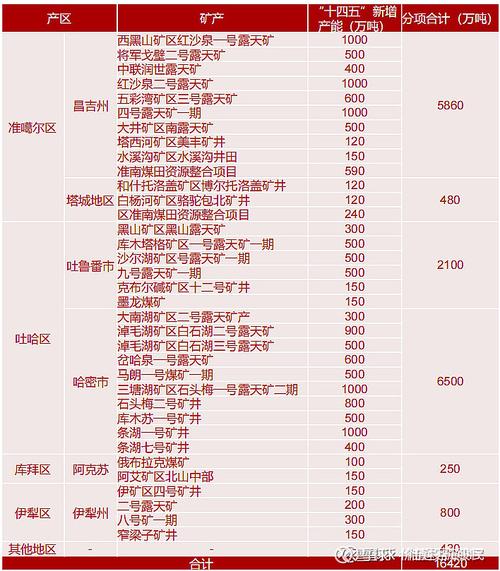

- 资源禀赋得天独厚: 坐拥新疆“风光煤”资源宝库,风光资源丰富且土地成本低,煤炭资源储量巨大,为“风光制氢”和“煤制氢”提供了无与伦比的成本优势。

- 产业链一体化优势: 煤炭-煤化工-天然气的完整产业链,使得公司在能源转化和成本控制上具备强大竞争力,尤其是在制氢环节。

- 政策东风: 国家大力推动“双碳”目标,氢能被明确列为国家能源战略的重要组成部分,新疆作为国家大型风光基地建设的主要区域,广汇能源的项目有望获得地方和国家的政策支持。

- 先发优势: 在“风光制氢一体化”领域,广汇能源是国内最早、规模最大的布局者之一,已经走在行业前列。

劣势

- 传统业务拖累: 公司利润仍高度依赖煤炭和LNG等周期性较强的传统能源业务,当煤炭价格下跌时,公司整体业绩会承压,股价也会受到负面影响。

- 转型期的不确定性: 新能源业务(特别是绿氢)前期投入巨大,建设周期长,短期内难以贡献大量利润,市场需要时间来验证其商业模式的成功和盈利能力。

- 地理位置偏远: 新疆的地理位置增加了产品的运输成本和市场覆盖的难度,虽然公司通过“疆煤外运”和LNG槽车运输在解决,但始终是一个挑战。

机会

- 氢能爆发风口: 随着燃料电池汽车(尤其是重卡)的推广和储能需求的增长,氢能市场即将迎来爆发式增长,广汇能源作为上游的“卖水人”,将直接受益。

- 绿氢平价上网: 随着光伏、风电技术持续进步,度电成本不断下降,“绿氢”的成本有望与“灰氢”持平甚至更低,届时,广汇能源的新能源业务将迎来巨大的利润空间。

- 估值重塑: 目前市场可能仍将其视为一家周期性的传统能源公司,一旦其新能源业务的规模和盈利能力得到市场认可,公司的估值体系有望从传统的市盈率切换至更高估值的成长股逻辑(如市销率、市梦率等)。

威胁

- 能源价格周期性风险: 煤炭、天然气等大宗商品价格波动剧烈,是公司业绩最大的“达摩克利斯之剑”。

- 政策与补贴变动风险: 新能源行业,尤其是氢能,发展初期高度依赖政策补贴,如果补贴退坡或政策方向调整,可能影响项目的盈利能力和推进速度。

- 技术路线竞争: 除了氢能,其他新能源技术路线(如锂电池储能、CCUS等)也在快速发展,未来可能存在竞争。

- 市场竞争加剧: 随着氢能热潮兴起,越来越多的能源巨头和民营企业涌入赛道,未来市场竞争可能加剧。

核心看点与催化剂

- 项目进展: 密切关注新疆哈密“2万吨/年风光制氢一体化”示范项目的建设进度、投产时间以及实际运营数据(如产氢量、成本、客户情况),这是最重要的催化剂。

- 成本优势验证: 市场会持续关注其绿氢的生产成本,一旦有数据证明其成本远低于行业平均水平,将极大提振市场信心。

- 下游应用拓展: 是否能锁定稳定的下游客户,如与物流公司、钢铁企业等签订长期氢气供应协议。

- 传统业务景气度: 煤炭和LNG价格的走势,决定了公司基本面的“安全垫”有多厚。

风险提示

- 业绩波动风险: 传统能源业务的周期性可能导致公司年度业绩大幅波动,影响股价稳定性。

- 项目不及预期风险: 新能源项目可能因技术、审批、天气等原因导致建设延期或投产不顺。

- 估值回调风险: 作为热门题材股,股价可能已提前透支未来预期,如果项目进展缓慢或市场情绪降温,存在估值回调的风险。

总结与展望

新疆广汇能源(600256)的行情,是一个典型的“周期业务打底 + 成长故事拔高”的投资逻辑。

- 短期(1-2年): 股价走势将主要受传统能源周期(煤炭价格)和市场情绪(新能源题材炒作)的双重影响,煤炭价格提供支撑,而氢能概念则提供想象空间。

- 中长期(3-5年): 公司的核心看点在于其新能源业务的兑现能力,风光制氢一体化”项目能够顺利投产并证明其商业模式的成功,广汇能源将不再仅仅是一家周期性煤企,而可能转型为一家以绿氢为核心竞争力的新能源巨头,届时其估值和市值有望实现跨越式增长。

给投资者的建议:

- 风险偏好型投资者: 可以逢低关注,将其作为布局氢能赛道的核心标的之一,但需承受较高的股价波动风险,并紧密跟踪项目进展。

- 稳健型投资者: 可以等待其新能源项目取得更明确的突破和盈利数据后再考虑介入,需要密切关注煤炭价格的周期性变化,以判断其安全边际。

免责声明: 以上分析仅为基于公开信息的解读和逻辑推演,不构成任何投资建议,股市有风险,入市需谨慎,在做出任何投资决策前,请进行独立的研究和判断。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/28495.html发布于 03-05

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...