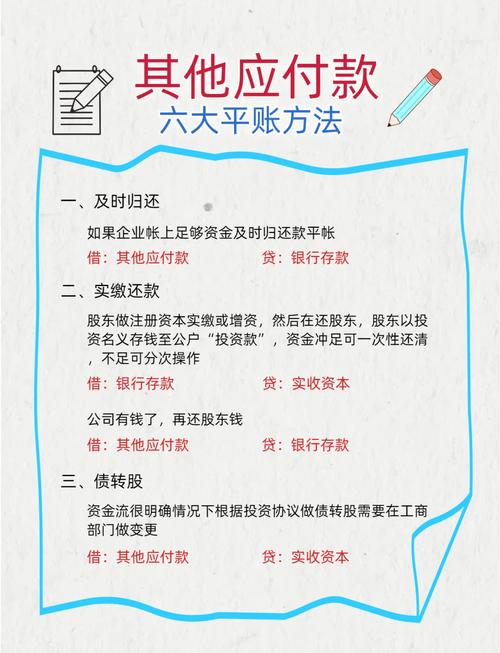

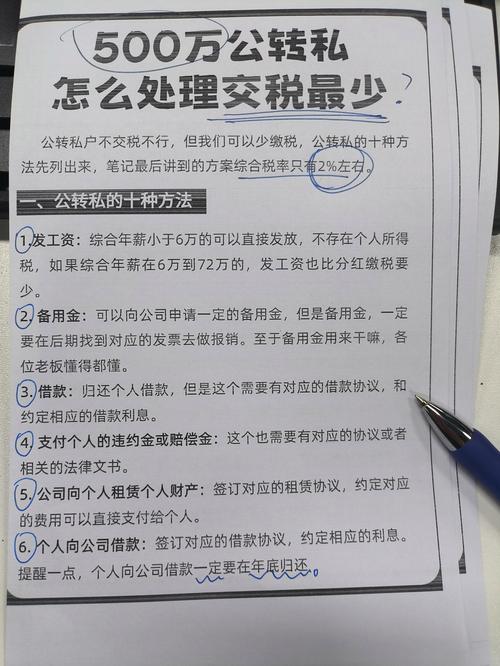

实时全额结算与普通结算有何不同?它如何确保金融交易的安全与效率?

摘要:

名词解释:实时全额结算实时全额结算,英文全称为 Real-Time Gross Settlement,是一种高价值的支付清算系统,为了理解这个概念,我们可以把它拆解成三个核心部分:...

摘要:

名词解释:实时全额结算实时全额结算,英文全称为 Real-Time Gross Settlement,是一种高价值的支付清算系统,为了理解这个概念,我们可以把它拆解成三个核心部分:... 名词解释:实时全额结算

实时全额结算,英文全称为 Real-Time Gross Settlement,是一种高价值的支付清算系统,为了理解这个概念,我们可以把它拆解成三个核心部分:

- 实时:交易一旦发生,结算就立即执行,没有延迟。

- 全额:每一笔交易都必须全额结算,不能与其他交易进行轧差或抵消。

- 结算:指最终、不可撤销的资金转移,意味着资金从付款方账户划转到收款方账户的过程已经完成。

RTGS 就像一个金融领域的“高速公路”,让大额、紧急的资金能够以最快的速度、最安全的方式,从一端直接、完整地转移到另一端。

(图片来源网络,侵删)

核心特征详解

为了更深入地理解,我们来看一下它的主要特征:

实时性

- 含义:当支付指令被系统接收并验证无误后,结算操作会立即被执行,而不是像批量结算那样,将多个交易指令攒到一定时间或数量后再统一处理。

- 优点:大大缩短了支付的在途时间,降低了支付风险,提高了资金周转效率,对于银行和企业来说,这意味着资金可以“即时到账”,提高了流动性管理的灵活性。

全额结算

- 含义:系统对每一笔支付指令都进行独立的、全额的资金转移,它不会将A付给B的100万、B付给C的80万、C付给A的50万进行轧差计算,然后只处理净额(A付B 20万),相反,它会执行三笔独立的、全额的转移。

- 优点:

- 降低风险:全额结算避免了“多米诺骨牌”式的连锁违约风险,如果某个参与方在轧差系统中违约,可能会导致系统内其他参与方的头寸暴露风险,但在全额结算系统中,一笔交易的失败不会直接影响其他已经完成的交易。

- 最终性:一旦一笔全额交易在RTGS系统中被确认为“结算完成”,它就是最终和不可撤销的,收款方可以立即确信这笔钱是自己的,可以放心使用,不用担心后续被追回。

重要性:主要用于大额支付

- 含义:RTGS系统通常不用于处理日常的小额零售支付(比如刷卡、支付宝、微信支付等),而是专门用于银行间的大额资金转账、证券交易的货款支付、金融市场的大额交易结算等。

- 原因:这些大额交易对金融系统的稳定至关重要,一旦出现支付延迟或失败,可能会引发流动性危机,甚至冲击整个金融体系的稳定,需要RTGS这种高安全性、高效率的系统来保障。

工作流程简述

一个典型的RTGS交易流程如下:

- 发起指令:银行A(付款行)向中央银行(或专门的清算机构)的RTGS系统发送一个支付指令,要求将一定金额的资金划转到银行B(收款行)的账户。

- 系统验证:RTGS系统立即验证该指令的有效性,银行A是否有足够的准备金(或在央行授信额度内)来完成这笔支付。

- 执行结算:验证通过后,系统立即执行结算操作:

- 银行A在央行的准备金账户余额减少相应金额。

- 银行B在央行的准备金账户余额增加相应金额。

- 通知确认:系统向银行A和银行B发送结算确认信息,交易完成。

整个过程可能在几秒到几十秒内完成。

优点与缺点

优点

- 高效率:资金到账速度极快,几乎没有延迟。

- 高安全性:全额结算和最终性特征有效降低了信用风险和流动性风险。

- 稳定性强:是整个国家金融支付系统的核心支柱,确保了大额支付的安全与稳定。

缺点

- 成本较高:由于每笔交易都需要独立处理,对系统硬件、软件和人工的要求都很高,因此运营成本和参与方的使用费用相对较高。

- 流动性压力大:要求付款方在交易发生时就必须有足额的资金(或信用额度),对银行的流动性管理提出了更高要求。

举例说明

假设一家中国的银行A需要向美国的银行B支付1亿美元的货款。

(图片来源网络,侵删)

- 非RTGS方式(例如代理行清算):银行A通过其在美国的代理行进行支付,资金可能需要经过多个中间银行,每个环节都可能产生延迟和费用,整个结算过程可能需要1-3个工作日。

- RTGS方式:如果中美两国之间有连接的RTGS系统(例如通过CHIPS系统,它虽然不是纯RTGS,但功能类似且效率很高),银行A可以通过系统向银行B发起支付指令,只要银行A在美联储有足够的准备金,这笔款项几乎可以瞬间从银行A的账户划转到银行B的账户,完成结算。

实时全额结算 是现代金融体系的基础设施和命脉,它通过“实时”和“全额”两大核心机制,为银行和金融机构之间的大额资金转移提供了安全、高效、最终的清算服务,是防范系统性金融风险、维护金融市场稳定的关键所在。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/29767.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...