贵州水泥股票行情近期走势如何?未来投资价值在哪里?

摘要:

贵州水泥并不是一家上市公司,它是贵州西南水泥有限公司(通常简称“贵州西南水泥”)旗下一个非常著名和核心的品牌,贵州西南水泥是中国建材集团旗下核心企业——中国联合水泥集团有限公司的全...

摘要:

贵州水泥并不是一家上市公司,它是贵州西南水泥有限公司(通常简称“贵州西南水泥”)旗下一个非常著名和核心的品牌,贵州西南水泥是中国建材集团旗下核心企业——中国联合水泥集团有限公司的全... 贵州水泥并不是一家上市公司,它是贵州西南水泥有限公司(通常简称“贵州西南水泥”)旗下一个非常著名和核心的品牌,贵州西南水泥是中国建材集团旗下核心企业——中国联合水泥集团有限公司的全资子公司。

当投资者谈论“贵州水泥”的股票时,他们实际上是在寻找其母公司或关联的上市公司,贵州西南水泥作为一家区域性水泥巨头,其业绩和股价表现主要体现在其母公司 中国联合水泥(股票代码:03323.HK) 的港股股价上。

(图片来源网络,侵删)

下面,我将从几个方面为您全面解读“贵州水泥”的股票行情和投资逻辑。

核心标的:中国联合水泥 (03323.HK)

这是投资“贵州水泥”业务最直接、最核心的标的。

最新行情概览 (截至2025年5月)

- 股票代码: 03323.HK

- 当前股价: (股价实时变动,请以行情软件为准,例如在富途、老虎或盈透证券等平台查看)

- 市值: (同样实时变动)

- 近期表现: 该股股价受宏观经济、行业政策及公司自身业绩影响,波动较大,近年来,受房地产行业下行和水泥需求疲软的影响,股价整体处于历史相对低位。

投资逻辑分析 (买入/卖出理由)

【利好因素 / 买入理由】

- 区域龙头地位稳固: 贵州西南水泥是贵州省水泥行业的绝对龙头,拥有丰富的矿山资源和遍布全省的生产线,在区域内拥有强大的定价权和市场影响力。

- 受益于供给侧改革: 水泥行业是国家供给侧改革的重点行业,通过多年的淘汰落后产能、错峰生产等政策,行业供需格局得到优化,龙头企业集中度提升,有助于稳定价格和利润。

- 基建投资托底: 虽然房地产投资疲软,但中国政府持续加大基础设施投资(如“平急两用”公共基础设施建设、城市更新、水利等),贵州作为西部省份,在交通、水利等领域仍有较大投资空间,这将为水泥需求提供基本支撑。

- 成本控制优势: 作为大型央企旗下企业,中国联合水泥在采购、物流、管理等方面具有规模效应,成本控制能力较强,在行业下行周期中更具韧性。

- 潜在的整合预期: 中国建材集团作为全球最大的建材企业,未来不排除对其旗下水泥资产进行进一步整合,这可能带来价值重估的机会。

【利空因素 / 卖出理由】

(图片来源网络,侵删)

- 宏观经济下行压力: 水泥行业与宏观经济高度相关,如果中国经济增速放缓,固定资产投资增速下滑,将直接导致水泥需求萎缩。

- 房地产行业深度调整: 房地产是水泥最大的下游需求领域(占比约40%),当前房地产行业仍处于调整期,新开工面积和施工面积持续下滑,对水泥需求构成巨大压力。

- 区域市场竞争: 尽管是龙头,但仍面临其他区域水泥企业的竞争,如果新增产能投放或需求不及预期,可能导致价格战,侵蚀企业利润。

- 能源和环保成本上升: 煤炭是水泥生产的主要成本,其价格波动直接影响企业盈利,日益严格的环保标准也可能增加企业的运营成本。

- 港股流动性问题: 作为一只港股,其流动性可能不如A股充裕,股价更容易受到市场情绪和资金流向的影响,波动性可能更大。

如何跟踪和分析“贵州水泥”行情?

由于没有直接的“贵州水泥”股票,您需要通过以下途径来跟踪和分析其相关动态:

A. 股票行情软件

- 核心标的: 在行情软件中搜索

HK(中国联合水泥),观察其股价走势、成交量、市值等基本数据。 - 行业对比: 可以将

HK与其他水泥股进行对比,- 海螺水泥 (00914.HK): 行业绝对龙头。

- 华润水泥 (01313.HK): 华润集团旗下,华南地区龙头。

- 中国建材 (03323.HK): 中国联合水泥的母公司,是更综合的建材巨头。

B. 关注核心指标

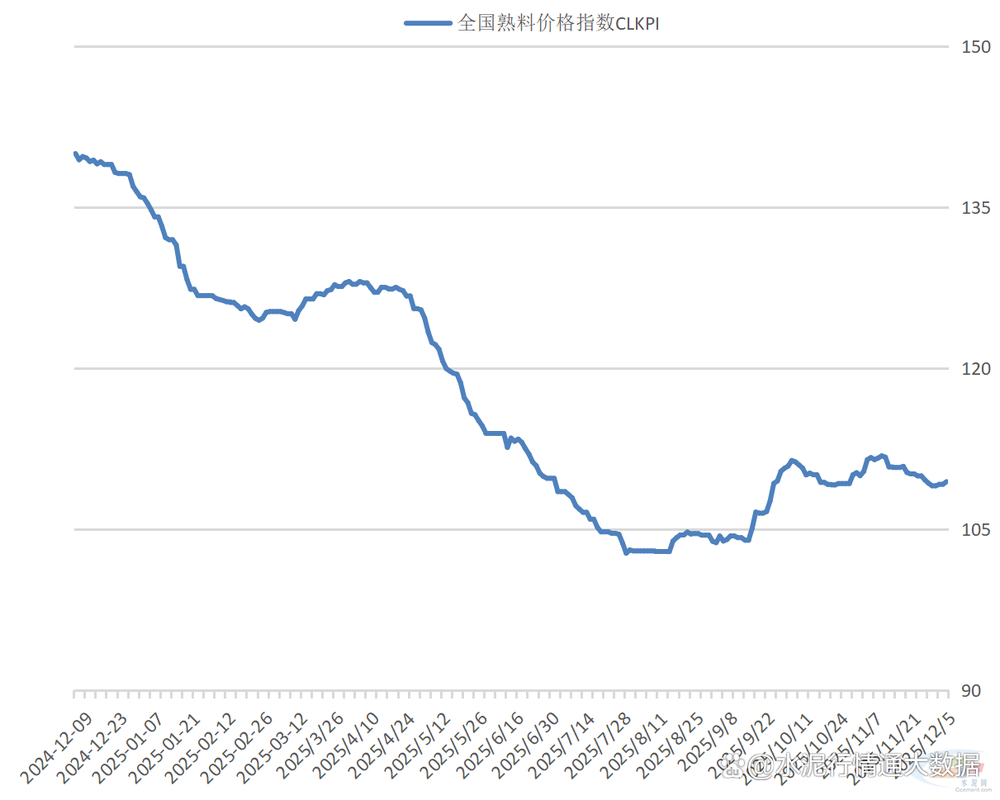

- 水泥价格指数: 这是最核心的指标,可以关注“数字水泥网”等行业网站发布的 “西南地区水泥价格指数”,价格上涨,意味着企业盈利能力增强,是股价上涨的直接催化剂。

- 公司财报: 定期阅读中国联合水泥发布的 季度报告和年度报告,重点关注:

- 营业收入和净利润: 反映公司经营状况。

- 毛利率和净利率: 反映产品的盈利能力和成本控制水平。

- 销量: 反映市场需求情况。

- 负债率: 反映公司的财务健康状况。

- 行业新闻和政策:

- 国家及地方政策: 关注国家发改委、工信部关于水泥行业的政策,以及贵州省的基建投资计划。

- 错峰生产通知: 每年冬季和春季,北方和部分南方地区会发布错峰生产计划,这会直接影响供给,是影响价格的关键事件。

- 环保新闻: 环保督察等政策可能影响部分小企业的生产,利好龙头企业。

总结与投资建议

- 投资“贵州水泥”,就是投资中国联合水泥 (03323.HK),您需要通过分析这只港股来间接投资贵州西南水泥的业务。

- 当前行情的核心矛盾在于:供给侧改革和基建托底带来的利好,与房地产下行和宏观经济疲软带来的利空之间的博弈。

- 该股目前估值处于历史较低区间,反映了市场对水泥行业未来前景的悲观预期,这既是风险,也可能意味着潜在的“安全边际”。

投资建议:

- 长期投资者: 如果您看好中国经济的长期韧性,并认为基建投资能对冲房地产下行的影响,那么当前的低估值可能提供了较好的布局时机,可以采取分批建仓的策略,逢低吸纳。

- 短期交易者: 短期股价波动主要受政策和事件驱动,建议密切关注 错峰生产政策、大型基建项目开工情况 以及 水泥价格 的实时变化,这些是短期炒作的重要催化剂。

- 风险提示: 投资前务必充分认识到房地产行业持续恶化的风险,如果房地产需求不能企稳,水泥行业将面临长期的压力,股价可能继续承压。

免责声明: 以上分析仅为基于公开信息的研究和解读,不构成任何投资建议,股市有风险,投资需谨慎,在做出任何投资决策前,请进行独立的研究和判断,或咨询专业的财务顾问。

(图片来源网络,侵删)

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/31644.html发布于 04-03

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...