酒类销售行情如何

摘要:

总体来看,当前中国酒类市场呈现出 “高端化、品牌化、健康化、多元化” 的核心趋势,疫情之后,市场正在经历深刻的结构性调整,下面我将从 “整体格局”、“分品类行情”、“渠道变化”和“...

摘要:

总体来看,当前中国酒类市场呈现出 “高端化、品牌化、健康化、多元化” 的核心趋势,疫情之后,市场正在经历深刻的结构性调整,下面我将从 “整体格局”、“分品类行情”、“渠道变化”和“... 总体来看,当前中国酒类市场呈现出 “高端化、品牌化、健康化、多元化” 的核心趋势,疫情之后,市场正在经历深刻的结构性调整。

下面我将从 “整体格局”、“分品类行情”、“渠道变化”和“未来趋势” 四个维度为您详细解读。

(图片来源网络,侵删)

整体市场格局概览

- 市场规模与增长:中国是全球最大的酒类消费市场之一,近年来,受宏观经济、消费升级和疫情反复等因素影响,市场整体增速放缓,但结构性增长依然强劲,高端和次高端产品成为拉动市场增长的主要引擎。

- 消费主力变化:年轻一代(Z世代,95后、00后)正成为消费新势力,他们的消费习惯更注重个性化、体验感、社交属性和健康理念,对传统酒类的品牌忠诚度相对较低,更愿意尝试新品牌、新口味。

- 消费场景多元化:传统的商务宴请、节日送礼场景依然是高端酒类的重要支撑,但家庭自饮、朋友小聚、线上社交、露营、户外等日常化、场景化消费需求正在快速增长,驱动了中低端产品和即饮型产品的销售。

分品类深度行情分析

酒类市场主要分为白酒、啤酒、葡萄酒、黄酒和预调酒(鸡尾酒)等几大品类,它们的行情截然不同。

白酒:王者地位,结构性分化

白酒是市场的绝对主导,尤其是高端市场。

-

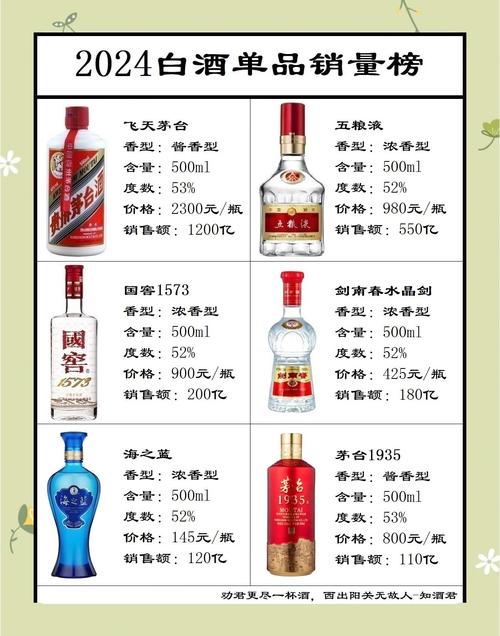

高端白酒(千元以上,如飞天茅台、五粮液、国窖1573):

- 行情:“硬通货”属性极强,市场需求旺盛,价格坚挺,甚至出现“一瓶难求”的现象,它们不仅是消费品,更是重要的社交货币和投资品,政务、商务和高端宴请是其核心消费场景。

- 趋势:品牌集中度越来越高,马太效应显著,头部品牌凭借强大的品牌护城河和稀缺性,持续引领市场。

-

次高端白酒(300-800元,如梦之蓝、青花郎、剑南春水晶剑):

(图片来源网络,侵删)

(图片来源网络,侵删)- 行情:增长最快、竞争最激烈的“黄金赛道”,受益于消费升级,中产阶级崛起,次高端产品成为商务宴请和礼品消费的主力,各大品牌都在此价位段布局,营销投入巨大,竞争白热化。

- 趋势:区域强势品牌与全国性品牌正面交锋,产品创新和品牌故事营销是关键。

-

中低端白酒(100元以下):

- 行情:面临巨大挑战,消费升级挤压其市场空间,年轻消费者更偏好啤酒、果酒等,主要消费场景下沉到乡镇市场和大众口粮酒。

- 趋势:价格战激烈,利润微薄,品牌需要通过打造“国民品牌”形象、深耕特定区域或推出大单品来寻求生存空间。

啤酒:高端化转型,市场集中

啤酒市场成熟度高,但正在经历一场“高端革命”。

- 行情:“量减价增”是主旋律,整体销量增长停滞甚至下滑,但得益于高端产品占比提升,行业总收入仍在增长。

- 高端化趋势:

- 精酿啤酒:受到年轻消费者的热烈追捧,增长迅猛,品牌众多,口味多样,渠道以酒吧、餐厅和线上为主,但市场集中度低,品牌格局未定。

- 工业啤酒的高端化:青岛、雪花、百威等巨头纷纷推出高端系列(如青岛经典、雪花脸谱、百威大师),抢占原属于进口啤酒和精酿的市场份额。

- 趋势:健康化(低醇、无醇)、口味化(果味、茶味)、包装创新(小罐化、联名款)是主要发展方向。

葡萄酒:深度调整,国产与进口冰火两重天

葡萄酒市场近年来进入深度调整期,挑战与机遇并存。

-

进口葡萄酒:

(图片来源网络,侵删)

(图片来源网络,侵删)- 行情:受宏观经济、消费习惯和“国潮”兴起影响,市场面临巨大压力,传统法国、西班牙等旧世界国家的酒市场份额被挤压,性价比高的新世界国家(如智利、澳大利亚)酒更具竞争力。

- 趋势:渠道下沉、电商化、小瓶化、年轻化是破局关键,进口商需要更强的品牌故事和本地化运营能力。

-

国产葡萄酒:

- 行情:“东边不亮西边亮”,以宁夏、新疆为代表的西部产区异军突起,品质得到市场认可,成为高端国产酒的代表,而以张裕、长城为代表的传统巨头则面临品牌老化问题。

- 趋势:产区品牌化、品质提升、文化营销是国产酒复兴的关键,国产酒在性价比和文化认同上具有优势。

黄酒:区域性强,寻求突破

黄酒是典型的区域性酒种,主要集中在江浙沪地区。

- 行情:市场增长缓慢,品牌老化严重,难以突破地域限制。

- 趋势:头部品牌(如古越龙山、会稽山)正在努力进行年轻化改造,推出冰饮、低糖、时尚化包装的产品,试图走出江浙沪,但效果尚不明显。

预调酒(RTD)/ 果酒:增长最快的蓝海

这是当前酒类市场最耀眼的明星。

- 行情:“现象级增长”,完美契合了年轻女性和Z世代的消费需求:低度、微醺、口感好、颜值高、方便携带。

- 代表品牌:RIO(锐澳)是绝对龙头,但近年来众多新品牌(如“兰色经典”的“微醺”系列、“梅见”青梅酒等)不断涌现,市场充满活力。

- 趋势:口味创新(水果、茶、乳制品)、场景细分(独饮、聚会、佐餐)、品牌联名是竞争焦点,未来几年,这个品类仍将保持高速增长。

销售渠道变化

酒类销售渠道正在经历数字化和体验化的深刻变革。

- 线上渠道(电商/直播):

- 重要性日益凸显:从最初的补充渠道,变为与线下平分秋色的重要战场,天猫、京东等传统电商仍是主流,但抖音、快手等内容电商/直播电商凭借其“所见即所得”和强大的带货能力,正在重塑酒类销售逻辑,尤其对中低频、高性价比的产品效果显著。

- 线下传统渠道(烟酒店/商超):

- 仍是根基,尤其是白酒的“即饮”和“礼品”属性,决定了线下渠道的不可替代性,但面临租金上涨、客流减少的压力,转型迫在眉睫。

- 新零售渠道(会员店/社区团购):

- 异军突起,山姆、开市客等会员店凭借其精选商品和高性价比,成为中高端酒类的重要销售场景,社区团购则快速渗透到下沉市场。

- 餐饮/即饮渠道:

- 受疫情冲击最大,但也是恢复最快的渠道之一,酒水消费是餐饮体验的重要组成部分,尤其是啤酒和葡萄酒。

未来发展趋势总结

- 高端化与品牌化:无论哪个品类,消费者愿意为品牌和品质支付溢价的趋势不会改变,头部品牌优势将愈发明显。

- 健康化与低度化:“少喝点,喝好点”成为共识,低度、低卡、无糖的酒类产品将更受青睐。

- 年轻化与多元化:Z世代将主导未来消费,口味创新、颜值包装、社交属性是新品牌崛起的关键,单一品类难以满足所有需求,跨品类融合(如啤酒+茶、白酒+果味)将是方向。

- 渠道融合与数字化:线上线下界限将越来越模糊,私域流量运营、数据驱动营销将成为品牌的核心竞争力。

- 体验式消费:酒类消费不再是简单的买卖,而是场景和体验的延伸,酒厂旅游、品鉴会、调酒课程等体验式营销将越来越重要。

中国酒类市场正从“增量市场”全面转向“存量市场”,竞争的核心从“跑马圈地”变为“精耕细作”,谁能更好地理解新一代消费者,谁能提供更具价值的产品和体验,谁就能在未来的竞争中胜出。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/32415.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...