纸板原材料行情近期波动如何?未来价格趋势会持续上涨还是回落?

摘要:

纸板的主要原材料是废纸,因此废纸的价格和供应情况直接决定了纸板行业的成本和利润,木浆(尤其是用于牛皮箱纸板的木浆)也是重要的参考指标,以下将从几个核心维度进行分析: 核心结论:当前...

摘要:

纸板的主要原材料是废纸,因此废纸的价格和供应情况直接决定了纸板行业的成本和利润,木浆(尤其是用于牛皮箱纸板的木浆)也是重要的参考指标,以下将从几个核心维度进行分析: 核心结论:当前... 纸板的主要原材料是废纸,因此废纸的价格和供应情况直接决定了纸板行业的成本和利润。木浆(尤其是用于牛皮箱纸板的木浆)也是重要的参考指标。

以下将从几个核心维度进行分析:

(图片来源网络,侵删)

核心结论:当前行情概览

总体来看,2025年上半年的纸板原材料行情呈现出 “成本高位震荡,需求复苏缓慢,利润空间承压” 的特点。

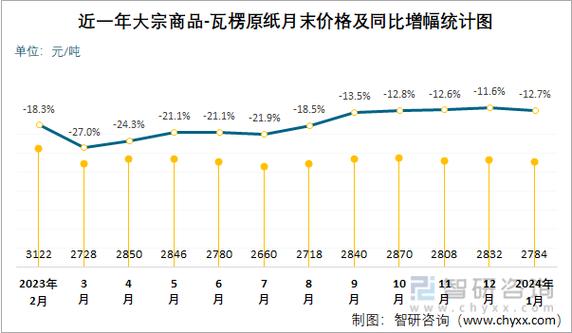

- 废纸价格:相较于2025年的历史高点有所回落,但仍处于相对高位,价格波动性较大,受政策、进口、季节性等因素影响显著。

- 木浆价格:受全球供需格局影响,价格同样处于震荡下行通道,但高位库存对价格形成压制。

- 供需关系:国内废纸回收量在“以旧换新”等政策刺激下有所增长,但增量有限,纸板厂的需求受下游包装行业(如电商、快消品、家电)订单的直接影响,需求复苏不及预期,导致行业整体产能利用率不高。

- 行业利润:由于成本端(废纸)依然坚挺,而需求端(纸板售价)难以有效提升,纸板加工厂的利润空间被严重挤压,经营压力较大。

详细分析

废纸市场分析

废纸是纸板行业的“命脉”,其价格波动是行业最关注的焦点。

A. 价格走势

- 国内废纸:

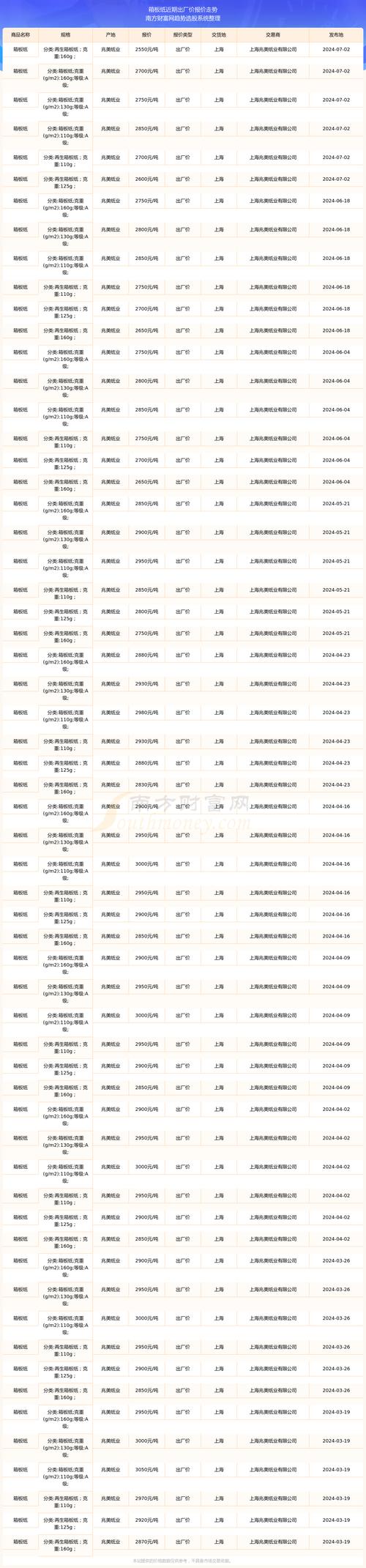

- 价格水平:2025年,国内废纸价格(如国废)在每吨1800元至2300元之间波动,相比2025年部分时段超过2500元的高点有所回落,但仍高于疫情前的平均水平。

- 波动原因:

- 政策驱动:国家大力推动“垃圾分类”和“循环经济”,理论上应增加国内废纸回收量,但实际效果是回收的废纸质量(如杂质含量)参差不齐,增加了筛选成本,对价格形成支撑。

- 进口影响:2025年,中国继续放宽对高品质废纸(如美国、欧洲的 OCC/ONP)的进口限制,但总量和审批节奏仍受控制,进口废纸的补充,对国内价格起到了一定的平抑作用,但国内外价差依然存在,进口成本不低。

- 季节性因素:传统旺季(如中秋、国庆、双十一)前夕,纸板厂会备货,拉动废纸需求,价格易涨难跌,而春节后、夏季等淡季,需求减弱,价格则面临下行压力。

- 市场情绪:大型纸企的采购策略对市场有引导作用,当大型纸企上调采购价时,会带动市场看涨情绪;反之则引发抛售,导致价格下跌。

B. 供应分析

(图片来源网络,侵删)

- 国内回收:随着“以旧换新”政策(尤其是家电、汽车)的推进,理论上废旧纸箱的回收量会增加,但居民回收习惯的改变需要时间,且拾荒者等传统回收渠道的规范化,使得供应量的增长并不如预期般迅猛。

- 进口补充:进口废纸是重要的补充来源,主要来自美国、欧洲、日本等,国际物流成本、贸易政策以及海外废纸的供应情况,都直接影响国内的可进口量。

C. 需求分析

- 下游拉动:废纸的需求方是各大纸板厂,纸板厂的开工率直接取决于下游客户的订单量。

- 电商行业:作为包装纸板的最大用户,电商的增速直接影响需求,当前电商增速放缓,对纸板的需求增长乏力。

- 快消品行业:饮料、食品、日化等行业的包装需求相对稳定,但增长同样面临瓶颈。

- 出口行业:中国商品的出口情况与外贸包装需求紧密相关,当前全球经济增长放缓,出口订单不稳定,对包装需求形成抑制。

木浆市场分析

木浆主要用于生产更高档次的牛皮箱纸板,其价格走势对部分高端纸板成本有影响。

- 价格走势:2025年,木浆价格经历了暴跌,进入2025年,价格继续在历史低位区间震荡,主要原因是:

- 全球供应过剩:前几年高价刺激了海外浆厂的新增产能释放,全球木浆供应量持续增加。

- 高库存压力:国内外港口和纸厂的木浆库存都处于高位,去库存化过程缓慢,压制了价格的上涨空间。

- 对纸板行业的影响:

- 成本传导:对于使用木浆比例较高的箱板纸生产商,木浆价格的下跌有助于降低其生产成本。

- 替代效应:部分废纸价格过高时,纸厂可能会增加木浆的配比,但当前废纸价格相对稳定,这种替代效应并不明显。

影响行情的核心驱动因素

- 宏观经济与政策:这是最根本的宏观因素,国家“以旧换新”政策、环保政策、对进口废纸的管理政策,都直接影响废纸的供应和成本。

- 下游需求景气度:包装行业的景气度是决定纸板厂采购意愿和最终价格的关键,房地产、消费、出口三大引擎的强弱,直接传导至纸板需求。

- 成本传导机制:纸板价格能否顺利传导下游,取决于其议价能力,在需求疲软时,纸板厂很难将废纸成本的上涨完全转嫁给客户,导致自身利润受损。

- 国际市场动态:全球废纸和木浆的供需格局、国际贸易关系、汇率变动等,都会通过进口渠道影响国内市场。

未来行情展望与建议

展望

-

短期(未来3-6个月):

- 废纸价格预计将继续区间震荡,随着下半年“双十一”、圣诞等传统消费旺季的到来,需求端有望迎来一波小高峰,届时废纸价格可能阶段性走强,但若宏观经济复苏乏力,价格上涨的持续性将存疑。

- 木浆价格预计仍将弱势运行,高库存问题难以在短期内解决,价格大幅上涨的可能性较低。

-

中长期:

(图片来源网络,侵删)

(图片来源网络,侵删)- 结构性变化:国内废纸回收体系将逐步完善,高质量回收料的比例有望提升,这可能会在长期内改变废纸的供应结构。

- 成本中枢上移:随着环保要求的提高和劳动力成本的上升,国内废纸的回收和分拣成本将趋于刚性,其价格的历史中枢可能较过去上一个台阶。

- 行业整合:在成本高企、利润微薄的背景下,中小纸板厂将面临更大生存压力,行业将加速向头部企业集中。

给相关企业的建议

-

纸板厂/造纸企业:

- 库存管理:采取灵活的库存策略,避免在价格高点大量囤货,但也要保证旺季前的安全库存。

- 成本控制:优化废纸采购渠道,提高废纸利用率,降低生产过程中的损耗。

- 产品升级:开发更高附加值、差异化的包装产品,提升议价能力,摆脱低端价格战。

- 关注政策:密切关注国家关于“以旧换新”、环保、进口废纸等方面的政策动向,及时调整经营策略。

-

回收商/贸易商:

- 保证质量:在当前市场环境下,高质量的废纸货源更具竞争力,能卖出更好的价格。

- 风险控制:警惕价格大幅波动带来的风险,避免盲目囤货,保持资金链健康。

当前纸板原材料市场正处于一个“旧秩序”与“新格局”的过渡期,传统的、由季节性和供需主导的周期性规律依然存在,但政策、环保和宏观经济等结构性因素正在深刻改变市场的运行逻辑,对于市场参与者而言,控制成本、管理风险、并积极适应新的市场环境,是在当前复杂行情中生存和发展的关键。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/32616.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...