保险 区块链 架构

摘要:

这不仅仅是概念,而是一个可以落地的技术蓝图,我们将从核心价值出发,构建一个分层架构,并分析其关键技术组件和应用场景, 核心价值:为什么保险需要区块链?在讨论架构之前,必须先理解区块...

摘要:

这不仅仅是概念,而是一个可以落地的技术蓝图,我们将从核心价值出发,构建一个分层架构,并分析其关键技术组件和应用场景, 核心价值:为什么保险需要区块链?在讨论架构之前,必须先理解区块... 这不仅仅是概念,而是一个可以落地的技术蓝图,我们将从核心价值出发,构建一个分层架构,并分析其关键技术组件和应用场景。

核心价值:为什么保险需要区块链?

在讨论架构之前,必须先理解区块链能为保险行业解决哪些核心痛点,这些痛点正是架构设计的出发点:

(图片来源网络,侵删)

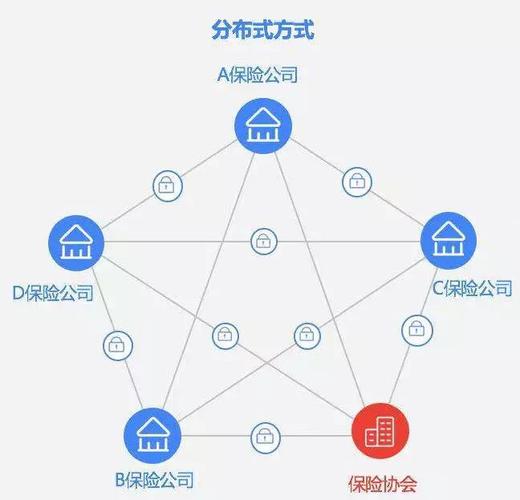

- 信任缺失与数据孤岛:保险公司、再保险公司、代理、经纪、第三方数据提供商(如医院、汽修厂)之间数据不互通,流程不透明,导致核保、理赔效率低下,欺诈风险高。

- 效率低下与高成本:大量依赖人工操作,如纸质单据、线下审核、对账等,流程冗长,成本高昂。

- 欺诈风险:虚假投保、重复理赔、夸大损失等欺诈行为屡见不鲜,传统风控手段成本高且效果有限。

- 客户体验差:投保流程复杂,理赔周期长,客户缺乏透明度和参与感。

- 产品创新受限:传统保险产品多为标准化、中心化的,难以满足个性化、即时性的需求(如按需付费保险)。

区块链的价值在于:通过去中心化、不可篡改、透明可追溯、智能合约等特性,重塑保险行业的信任基础,优化业务流程,降低成本,并催生新的保险模式。

保险区块链架构设计

一个完整的保险区块链架构通常分为五层,自下而上分别是:基础设施层、数据层、网络层、共识层、应用层。

基础设施层

这是整个架构的物理和虚拟基础,为上层提供计算、存储和网络资源。

- 硬件:服务器、存储设备、网络设备。

- 云服务:公有云(如 AWS, Azure, 阿里云)、私有云或混合云,提供弹性的计算和存储能力。

- 物联网设备:在特定场景下(如车险、健康险),用于采集真实世界的数据(如行车记录仪、智能手环)。

数据层

这是区块链的核心,负责定义和存储保险业务的核心数据资产。

(图片来源网络,侵删)

- 分布式账本:所有参与方共享的、不可篡改的数据记录。

- 保单数据:保单创建、变更、终止的全生命周期记录。

- 理赔数据:理赔申请、审核、支付、拒赔的完整流程记录。

- 客户数据:经过加密和授权的客户KYC(了解你的客户)信息。

- 风险数据:来自物联网、第三方数据源的风险事件数据(如车祸照片、医院诊断报告)。

- 加密技术:

- 哈希函数:确保数据完整性,任何微小改动都会导致哈希值巨变。

- 非对称加密:用于数字签名,确保交易发起者的身份真实性和不可否认性。

- 智能合约:这是数据层的“灵魂”,是部署在区块链上的自动执行的代码,用于定义和执行保险业务规则。

- 示例:

- 航空延误险:自动获取航班API数据,一旦延误超过X小时,智能合约自动触发理赔,将赔款打入用户钱包。

- 微再保险:当一笔小额理赔超过阈值,智能合约自动触发向再保险公司的分保流程。

- 年金/养老金:根据预设条件(如达到退休年龄),智能合约自动开始发放养老金。

- 示例:

网络层

负责区块链节点之间的通信和数据同步,构建一个安全、高效的价值传输网络。

- P2P网络:节点之间通过点对点协议直接通信,无需中心服务器。

- 节点类型:

- 全节点:存储完整账本,参与验证和共识,是网络的核心。

- 轻节点/SPV节点:只存储区块头,用于验证交易,资源消耗小,适合普通用户或移动端。

- 观察节点:只同步和观察数据,不参与共识,适合数据分析和监管机构。

- API网关:作为区块链与外部世界(如保险公司内部系统、第三方应用)的桥梁,提供标准化的API接口(如RESTful, GraphQL),方便上层应用调用区块链功能。

共识层

这是区块链的“心脏”,负责解决在去中心化环境下,如何所有节点对一笔交易的有效性达成一致的问题。

- 共识算法选择:

- PoW (工作量证明):安全但能耗高,效率低,不适合高频交易的商业场景。

- PoS (权益证明):能源效率高,性能较好,适合联盟链。

- PBFT (实用拜占庭容错):节点数量较少(如联盟链),交易一旦确认就不可逆,适合对确定性和一致性要求极高的场景。

- Raft (一致性算法):简单高效,适合联盟链。

- 在保险联盟链中的应用:通常采用PBFT或Raft等高效共识算法,因为参与方是已知的、可信任的金融机构(保险公司、再保、监管机构),不需要像公链那样解决“谁都可以参与”的问题,因此效率和性能是首要考虑。

应用层

这是架构的最顶层,直接面向用户和业务系统,是区块链价值的最终体现。

- 面向客户的DApp (去中心化应用):

- 移动端App/Web应用:用户可以通过App完成投保、查看保单状态、发起理赔、实时追踪理赔进度等,所有操作都基于区块链,透明可信。

- 数字钱包:用户管理自己的数字身份、保单和资产(如理赔款)。

- 面向保险机构的B2B系统:

- 核保引擎:智能合约辅助核保,自动验证投保人信息、风险数据,提高核保效率和准确性。

- 理赔自动化平台:智能合约自动处理小额、标准化的理赔,大幅缩短理赔周期。

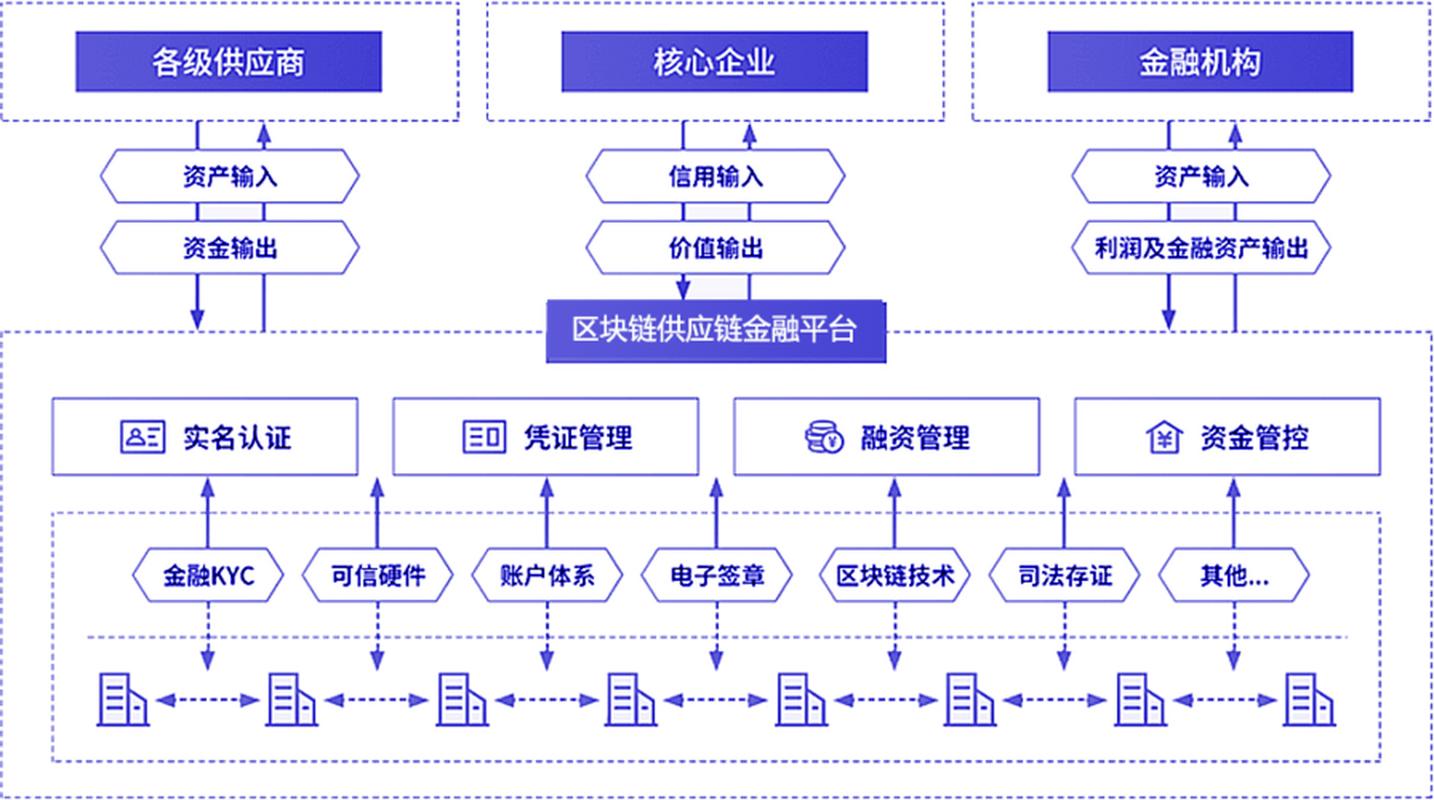

- 再保险交易平台:保险公司和再保险公司通过区块链平台进行分保协议的签订、账单的核对和结算,提高再保效率。

- 反欺诈联盟:各保险公司共享欺诈行为数据(脱敏后),利用智能合约建立欺诈风险模型,共同识别和防范欺诈。

- 监管与合规接口:

为监管机构(如银保监会)提供只读接口,实时、透明地获取行业数据,便于进行宏观监管和风险控制。

(图片来源网络,侵删)

(图片来源网络,侵删)

关键技术组件

支撑上述架构的还有一系列关键技术组件:

- 身份与权限管理:

- DID (去中心化身份):用户拥有和控制自己的数字身份,而不是由某个中心化平台(如微信、保险公司)控制,用户可以自主选择向谁披露哪些信息。

- 零知识证明:在不泄露具体信息的情况下,证明某个陈述是真实的,向保险公司证明“我的年龄在25-30岁之间”,而无需提供身份证号或出生日期。

- 预言机:

- 作用:连接区块链链上世界与链下真实世界,智能合约本身无法直接获取外部数据(如天气、航班数据、股价)。

- 示例:在农业保险中,预言机将链外的气象站数据(降雨量、温度)喂给智能合约,当数据达到触发理赔的条件时,智能合约自动执行。

- 隐私计算:

- 同态加密:可以在加密数据上直接进行计算,得到的结果解密后与在明文上计算的结果相同,可用于在保护客户隐私的前提下进行联合风控。

- 安全多方计算:允许多个参与方在不泄露各自私有数据的情况下,协同完成一个计算任务,多家保险公司共同计算一个地区的风险费率,而无需共享各自的客户数据。

典型应用场景举例

基于IoT的UBI车险

- 架构层应用:

- 基础设施:车载OBD设备或手机App。

- 数据层:设备采集的驾驶行为数据(里程、急刹车、超速等)被哈希后上链,与保单数据关联。

- 智能合约:合约根据驾驶行为数据动态调整保费,每月驾驶里程低于200公里,且无急刹车,则自动返还部分保费。

- 应用层:用户通过App查看自己的驾驶评分和保费变化,体验高度透明和个性化。

贸易信用保险

- 架构层应用:

- 数据层:将贸易合同、提单、发票等关键物流和金融文件哈希上链,形成不可篡改的贸易证据链。

- 智能合约:当货物到达港口并被签收(由物联网或港口API数据触发),智能合约自动向出口商支付赔款(如果发生违约)。

- 网络层/共识层:进口商、出口商、银行、保险公司、港口作为联盟链节点,共同维护账本,确保信息真实可信。

保险反欺诈联盟

- 架构层应用:

- 数据层:各保险公司将识别出的欺诈案件特征(如欺诈者身份证号、银行账号、欺诈模式等)的哈希值提交到联盟链上。

- 智能合约:设置共享规则,当新的理赔申请与链上已记录的欺诈特征匹配时,系统自动标记高风险案件并通知所有联盟成员。

- 应用层:为风控人员提供一个统一的查询平台,提升反欺诈效率。

挑战与展望

挑战:

- 性能与可扩展性:公链的性能可能无法满足保险高频交易的需求,联盟链虽好但需精心设计。

- 监管与合规:各国对数字资产、智能合约的法律地位尚不明确,合规风险是首要考虑。

- 数据隐私与安全:数据上链意味着永久公开,如何利用隐私技术保护敏感信息是关键。

- 标准化与互操作性:不同区块链平台之间如何互联互通,缺乏统一标准。

- 成本与投入:技术改造和生态建设需要巨大的前期投入。

展望: 保险区块链架构将更加成熟,并与其他前沿技术深度融合:

- 区块链 + AI:AI用于分析链上数据,进行更精准的风险定价和欺诈检测。

- 区块链 + 元宇宙:在虚拟世界中,保险可以保障数字资产(如NFT、虚拟地产)的安全。

- DAO (去中心化自治组织):未来可能出现由社区共同拥有和管理的保险公司,通过DAO治理模式进行决策。

,保险区块链架构是一个复杂但前景光明的系统工程,它不是要用区块链取代保险公司,而是作为“信任的底层操作系统”,赋能整个保险生态,使其更高效、更透明、更具创新力,从联盟链切入,解决具体业务痛点,是目前最务实的发展路径。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/33407.html发布于 今天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...