铁精粉行情走势如何?近期价格波动背后的驱动因素有哪些?未来市场将呈现怎样的趋势变化?

摘要:

核心影响因素分析供给端国内矿山生产:环保与安全政策: 中国作为最大的铁精粉生产国,环保和安全生产政策是影响供给的最直接因素,严格的检查、限产甚至停产会迅速减少市场供应,支撑价格上涨...

摘要:

核心影响因素分析供给端国内矿山生产:环保与安全政策: 中国作为最大的铁精粉生产国,环保和安全生产政策是影响供给的最直接因素,严格的检查、限产甚至停产会迅速减少市场供应,支撑价格上涨... 核心影响因素分析

供给端

-

国内矿山生产:

- 环保与安全政策: 中国作为最大的铁精粉生产国,环保和安全生产政策是影响供给的最直接因素,严格的检查、限产甚至停产会迅速减少市场供应,支撑价格上涨,反之,政策放松则可能增加供给。

- 矿山利润: 铁精粉价格的高低直接影响矿山的盈利能力,价格高企时,矿山有动力提高产能利用率;价格低迷时,高成本矿山可能会主动减产。

- 天气因素: 恶劣天气(如冬季严寒、雨季)会影响矿山开采、运输,导致短期供给收缩。

-

进口矿供应:

(图片来源网络,侵删)

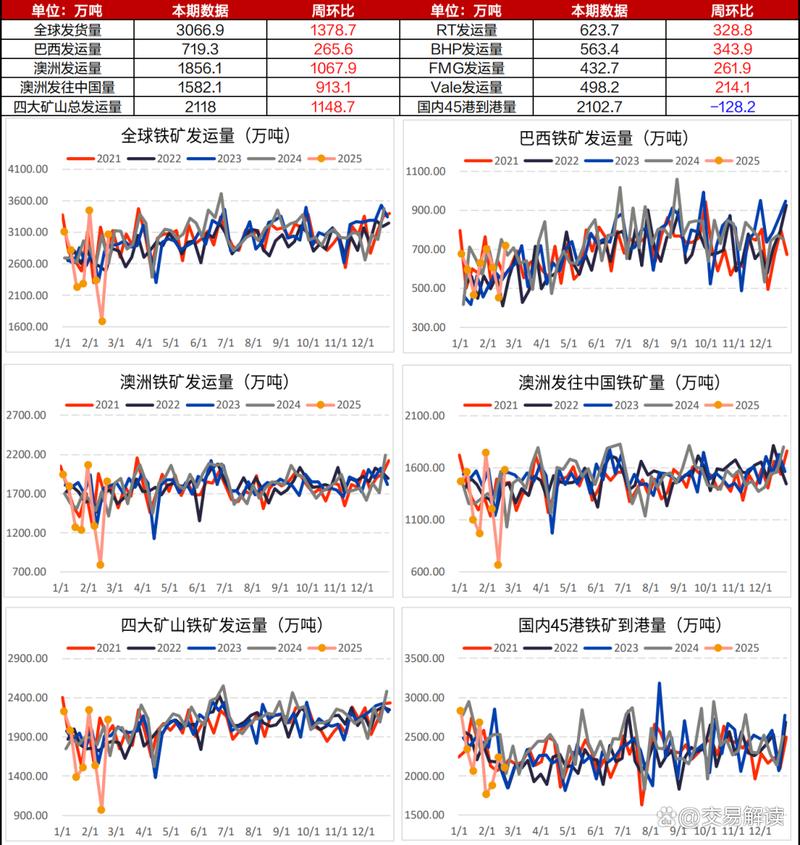

(图片来源网络,侵删)- 四大矿山(淡水河谷、力拓、必和必拓、FMG)的产量与发运: 这四大巨头掌控了全球海运铁矿石贸易的绝大部分份额,他们的产能计划、发运量、以及矿山事故(如淡水河谷的溃坝事件)都会对全球供应产生巨大冲击。

- 非主流矿供应: 来自印度、伊朗、南非等国的非主流矿,其价格和供应量通常对主流矿价格更为敏感,是市场调节的补充力量。

- 海运成本: 国际海运费(BDI指数)的高低直接影响进口铁精粉的到岸成本。

需求端

-

钢铁生产(核心需求):

- 钢厂利润: 钢厂的盈利能力是决定其采购铁精粉意愿的关键,当钢厂利润可观时,会积极采购,增加原料库存;反之,则会减少采购、甚至消耗库存,导致铁精粉需求萎缩。

- 高炉开工率: 钢厂高炉的开工率直接反映了铁水的产出量,是铁精粉需求的即时性指标,开工率高,需求旺盛;开工率低,需求疲软。

- 环保限产: “秋冬季限产”、“重污染天气预警”等政策会强制钢厂减产,从而大幅减少对铁精粉的需求。

-

下游行业需求:

- 房地产: 房地产是钢材消费的最大领域(约占40%),新开工面积、施工面积、销售数据等是判断未来钢铁需求的重要先行指标,房地产市场低迷会严重拖累铁矿石需求。

- 基建: 基建投资是政府稳增长的重要手段,对钢材需求有很强的拉动作用,重大项目的开工和建设进度会显著影响铁矿石市场。

- 制造业: 汽车、家电、造船、机械等行业的发展也会间接影响钢材需求,进而传导至铁矿石市场。

成本支撑

- 矿山生产成本: 主要矿山的生产成本(包括开采、运输、管理费用等)构成了铁精价格的长期底部,当价格长期低于主要矿山的现金成本时,减产预期会增强,从而对价格形成支撑,目前主流矿山的现金成本普遍在40-60美元/吨区间。

宏观与金融因素

- 宏观经济政策: 中国的财政政策(如专项债发行)和货币政策(如降准降息)会影响整体市场预期和下游行业的景气度。

- 美元汇率: 铁精粉以美元计价,美元走强会使非美元区采购成本增加,可能抑制需求;美元走弱则反之。

- 期货市场情绪: 大连铁矿石期货市场的投机资金、持仓量、成交量等会放大价格的短期波动。

近期及未来走势展望

当前市场状态 (2025年末 - 2025年初)

-

供给端:

- 国内: 国内矿山生产总体平稳,但环保政策依然是“达摩克利斯之剑”,随时可能扰动供应。

- 进口: 四大矿山发运量处于中等偏高水平,供应相对充足,但需关注巴西、澳大利亚等主产地的天气和发运情况。

-

需求端:

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心矛盾: 当前市场最大的矛盾在于 “弱现实”与“强预期” 的博弈。

- 弱现实(当前需求): 受房地产市场持续低迷影响,钢材需求疲软,钢厂利润普遍不佳,导致铁水产量和铁精粉采购意愿不强,港口铁矿石库存持续处于高位,压制了价格。

- 强预期(未来需求): 市场普遍预期中国政府将出台更多 “稳增长” 政策,特别是大规模的 “超长期特别国债” 和 “房地产支持政策”,以刺激基建和房地产复苏,这种预期支撑了铁矿石价格的底部。

未来走势展望

铁精粉的行情将主要围绕 “政策落地效果” 和 “现实需求修复” 这两个核心逻辑展开。

-

短期(1-3个月):震荡偏弱,政策博弈加剧

- 压力因素: 高库存、钢厂利润不佳、现实需求疲软将继续对价格构成压力,价格可能在800-900元/吨的区间内震荡。

- 支撑因素: 市场对“稳增长”政策的强预期,以及一旦政策落地可能带来的需求改善预期,将提供底部支撑。

- 关键观察点:

- 房地产政策的实质性落地情况(如“保交楼”资金、房企融资支持)。

- 基建项目的开工进度和资金到位情况。

- 钢厂利润的修复情况,这直接决定了其补库意愿。

-

中期(3-6个月):走向分化,关注需求复苏成色

- 乐观情景: 稳增长”政策效果显著,房地产和基建需求超预期回暖,钢厂利润修复,铁水产量回升,那么铁矿石价格有望开启一波上涨行情,目标位可能向1000元/吨甚至更高迈进。

- 悲观情景: 如果政策效果不及预期,房地产市场继续探底,需求迟迟无法有效恢复,那么高库存压力将难以缓解,价格可能继续承压,甚至考验750元/吨的关口。

- 关键观察点:

- 宏观经济数据(PMI、固定资产投资、房地产开发投资等)。

- 钢材社会库存和钢厂库存的去化速度。

- 进口矿到港量和港口库存的去化趋势。

-

长期(6个月以上):供需再平衡,关注全球钢铁格局

(图片来源网络,侵删)

(图片来源网络,侵删)- 长期来看,铁矿石价格将回归全球供需的基本面。

- 中国: 中国钢铁产量已进入平台期,粗钢产量“平控”政策可能会常态化,这将对铁矿石的总体需求总量形成天花板。

- 海外: 海外(尤其是欧洲)钢铁生产复苏情况,以及印度等新兴经济体钢铁需求的增长,将成为影响全球铁矿石需求的新变量。

- 供给端: 四大矿山的资本开支和新增产能投放节奏,将决定未来几年的供应弹性。

投资者/企业如何应对

-

对于钢铁企业:

- 库存管理: 在价格下跌、需求疲软时,采取低库存策略,随用随买,控制成本,在预期需求好转、价格有望上涨时,适时建立安全库存。

- 套期保值: 利用铁矿石期货等金融工具进行套期保值,锁定采购成本或销售利润,对冲价格波动风险。

-

对于投资者:

- 紧跟政策: 密切关注中国政府的宏观调控政策,尤其是与基建和房地产相关的政策信号,这是判断市场预期和未来走势的关键。

- 关注数据: 定期跟踪库存(港口、钢厂)、高炉开工率、钢厂利润、房地产和基建数据等核心指标,用数据验证或修正市场预期。

- 区分预期与现实: 在投资决策中,要清晰地分辨当前是“强预期、弱现实”还是“预期兑现、现实走强”的阶段,避免被市场情绪过度左右。

- 控制风险: 铁矿石价格波动剧烈,建议使用止损等风险管理工具,避免单边重仓。

铁精粉行情是一个复杂的系统性问题。短期内,市场在“弱现实”和“强预期”之间拉锯,预计将维持震荡格局,中长期走势则高度依赖于中国“稳增长”政策的落地效果和房地产、基建需求的实际复苏情况。 投资者和相关企业需要密切关注政策动向、核心数据以及市场情绪的变化,灵活调整策略。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/33549.html发布于 04-19

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...