中国人寿股票当前行情如何?未来走势能否持续上涨?

摘要:

中国人寿股票综合分析报告 公司基本面分析中国人寿是中国最大的人寿保险公司之一,也是《财富》世界500强企业,分析其股票,首先要从其核心业务和经营状况入手,核心优势:品牌与信誉: “...

摘要:

中国人寿股票综合分析报告 公司基本面分析中国人寿是中国最大的人寿保险公司之一,也是《财富》世界500强企业,分析其股票,首先要从其核心业务和经营状况入手,核心优势:品牌与信誉: “... 中国人寿股票综合分析报告

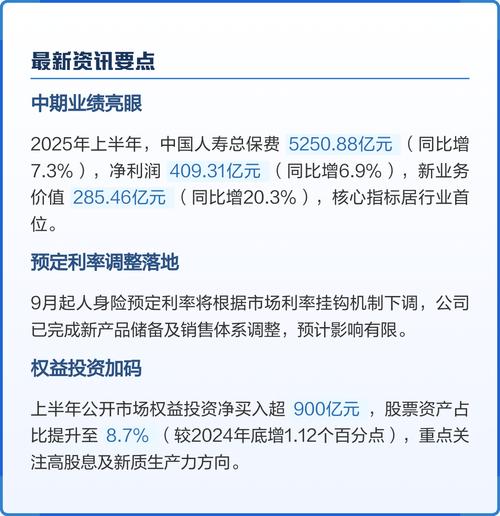

公司基本面分析

中国人寿是中国最大的人寿保险公司之一,也是《财富》世界500强企业,分析其股票,首先要从其核心业务和经营状况入手。

核心优势:

(图片来源网络,侵删)

- 品牌与信誉: “中国人寿”是家喻户晓的品牌,拥有极高的国民认知度和信任度,这是其最核心的无形资产。

- 庞大的客户基础: 拥有数亿的个人客户和大量的团体客户,形成了强大的规模效应和稳定的保费收入来源。

- 雄厚的资本实力: 作为国有金融巨头,资本实力雄厚,偿付能力充足,能够抵御较大的系统性风险,并支持其业务扩张。

- 广泛的分销网络: 遍布全国的分支机构、代理人队伍以及银行保险渠道,构成了强大的销售网络。

- 政策支持: 作为金融体系的重要组成部分,在关键时刻会得到国家政策的支持,具有“国家队”的属性。

挑战与风险:

- 行业竞争激烈: 不仅要面对平安、太保等国内同行的激烈竞争,还要应对友邦等外资险企的挑战,市场份额面临挤压。

- 代理人队伍转型压力: 传统“人海战术”的代理人模式增长乏力,面临人力下滑、产能不高等问题,公司正在向“高质量、专业化”转型,但转型过程阵痛明显,成效尚需时间观察。

- 利差损风险: 这是当前保险行业最大的挑战,在“资产荒”背景下,保险资金(尤其是长期债券)的投资收益率难以覆盖保单的保证利率(如3.0%预定利率),可能导致利差损,侵蚀利润,这是压制保险公司估值的核心因素。

- 资本市场波动影响: 保险公司的利润来源包括“死差、费差、利差”,其中利差占比最高,资本市场的波动会直接影响其投资收益,进而影响当期利润。

近期经营亮点:

- 新业务价值增长: 在代理人队伍改革和产品策略优化的推动下,新业务价值(NBV)在2025年实现了显著的正增长,这是一个积极的信号,表明其业务质量正在改善。

- 保费收入稳健: 作为寿险龙头,其保费收入保持稳健增长,显示了强大的市场基本盘。

- 分红稳定: 公司长期以来保持稳定的现金分红,是A股市场知名的“现金牛”之一,对追求长期稳定收益的投资者具有吸引力。

股价走势与技术面分析

长期趋势 (近3-5年):

- 整体震荡下行: 从2025年的历史高点(A股约8元/H股约60港元)至今,中国人寿股价经历了长期的震荡下行趋势,这主要反映了市场对“利差损”风险的担忧,以及对整个保险板块估值的压制。

- 估值处于历史低位: 无论从市盈率还是市净率来看,当前股价都处于历史相对较低的水平,这反映了市场极度悲观的情绪,但也可能意味着潜在的“安全边际”。

中期趋势 (近1年):

(图片来源网络,侵删)

- 区间震荡: 股价在一定的价格区间内(A股:3.5-5元;H股:15-25港元)反复震荡,这表明市场在利空(利差损)和利好(新业务价值改善、低估值)之间进行博弈。

- 关键位置: 股价在重要支撑位(如前低点)附近会获得一定支撑,在重要压力位(如均线、前期高点)会遇到阻力。

短期趋势 (近3个月):

- 跟随大盘波动: 短期走势更多地受到A股大盘(上证指数)情绪的影响,当市场风险偏好提升时,股价可能有所表现;当市场恐慌时,也会随之下跌。

- 成交量观察: 需要关注成交量的变化,如果上涨时放量,下跌时缩量,说明下跌动能减弱,可能有机会,反之,如果下跌放量,则可能还有下行空间。

技术指标概览:

- 移动平均线: 股价通常位于多条均线下方,中长期均线(如60日、120日均线)呈向下或走平状态,表明整体趋势偏弱。

- 相对强弱指数: RSI指标通常在30-50之间徘徊,处于弱势区间,但偶尔会进入超卖区(低于30),预示短期可能有反弹需求。

宏观与行业环境分析

宏观经济:

- 利率环境: 当前中国处于降息周期,对于寿险公司来说,长期利率下行是最大的利空,因为它加剧了“利差损”风险,并使得新保单的吸引力下降。

- 资本市场表现: A股市场的整体表现直接影响保险公司的“公允价值变动损益”,市场回暖将显著增厚其利润,提振股价。

行业政策:

(图片来源网络,侵删)

- 监管政策: 国家金融监督管理总局对保险行业的监管政策(如偿付能力要求、产品预定利率调整、代理人资格考试改革等)对行业和公司有直接影响。

- “报行合一”: 监管推动的“报行合一”(即报备的备案费率和实际执行的费率一致)政策,短期可能导致部分高性价比产品下架,对保费增长有短期冲击,但长期有利于行业健康发展和公平竞争。

投资逻辑与前景展望

看多/买入逻辑:

- 极致的低估值: 当前股价已充分反映了市场的悲观预期,甚至可能过度悲观,一旦行业出现积极变化,估值修复的空间巨大。

- 新业务价值拐点: NBV的持续改善是公司经营向好的最直接证据,如果这一趋势能够延续,将重塑市场对公司盈利能力的信心。

- 高股息率: 公司每年派发稳定且可观的现金股息,股息率常常高于银行存款利率,对于追求稳定现金流的价值投资者和长期投资者极具吸引力。

- 行业周期反转的可能: 随着宏观经济企稳、资本市场回暖,以及利率可能在未来某个阶段触底反弹,保险行业最坏的时期可能已经过去。

看空/谨慎逻辑:

- 利差损风险未消: 利差损是悬在整个保险行业头上的“达摩克利斯之剑”,只要利率环境不改善,这一风险就将持续存在,压制估值。

- 转型效果存疑: 代理人队伍的转型成效尚需时间检验,如果不能成功实现“高质量”转型,业务增长将面临瓶颈。

- 宏观经济不确定性: 国内经济复苏的力度和节奏仍存在不确定性,这将影响居民的收入预期和保险消费能力。

总结与投资建议

中国人寿是一只典型的“价值型”股票,兼具防御属性和周期属性。

- 适合的投资者类型:

- 长期价值投资者: 相信中国保险市场的长期发展潜力,愿意在公司估值底部区域布局,分享其成长和分红收益。

- 高股息策略者: 看重其稳定的现金分红能力,将其作为资产组合中的“压舱石”。

- 行业周期博弈者: 对宏观经济和资本市场周期有判断,试图在行业悲观末期买入,乐观末期卖出。

投资策略建议:

- 分批建仓: 由于股价波动较大,不建议一次性“All in”,可以在当前估值低位区域,采用分批买入的方式,逐步布局,以摊薄成本,降低风险。

- 长期持有: 保险股的复苏往往是缓慢而漫长的,需要耐心,将其作为一项长期投资,忽略短期市场的噪音,关注公司的基本面变化。

- 动态跟踪: 密切关注以下几个关键指标:

- 新业务价值增长率: 判断业务质量的先行指标。

- 总投资收益率: 反映投资能力的核心指标。

- 10年期国债收益率: 判断利差损风险的关键宏观指标。

- 公司季度/年度财报: 了解其经营和财务状况的第一手资料。

免责声明: 本分析仅为信息分享和逻辑探讨,不构成任何具体的买卖推荐,在做出任何投资决策前,请务必进行独立研究,并咨询专业的财务顾问。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/34292.html发布于 昨天

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...