明年水泥行情会涨还是跌?

摘要:

2024年中国水泥市场大概率将呈现“需求持续承压,价格中枢下移,行业盈利大幅收缩,区域分化加剧”的态势, 市场的核心关键词是“弱复苏”和“结构性调整”,下面我将从几个方面为您详细解...

摘要:

2024年中国水泥市场大概率将呈现“需求持续承压,价格中枢下移,行业盈利大幅收缩,区域分化加剧”的态势, 市场的核心关键词是“弱复苏”和“结构性调整”,下面我将从几个方面为您详细解... 2025年中国水泥市场大概率将呈现“需求持续承压,价格中枢下移,行业盈利大幅收缩,区域分化加剧”的态势。 市场的核心关键词是“弱复苏”和“结构性调整”。

下面我将从几个方面为您详细解读:

核心观点总结

-

需求端:总量难有起色,结构性亮点有限

- 房地产拖累仍在: 房地产开发投资和新开工面积大概率继续下滑,这是水泥需求最大的“灰犀牛”,保障房建设等对冲政策难以完全弥补商品房的缺口。

- 基建托底,但边际效应递减: 基建投资仍是稳增长的主要抓手,但受地方财政压力和项目收益率的限制,其对水泥的拉动作用会减弱,且更多集中在公路、水利等领域,对房建相关的需求拉动有限。

- 农村和海外市场成新看点: 农村人居环境改造、乡村振兴等政策可能带来一些增量,海外市场(尤其是“一带一路”沿线国家)的基建需求为中国水泥企业提供了新的增长空间,但短期内难以对冲国内需求的下滑。

-

供给端:产能严控,但实际供给压力仍存

- 错峰生产常态化: 为稳定市场、避免恶性竞争,全国范围内的错峰生产将继续严格执行,这是支撑价格不至于“崩盘”的关键“压舱石”。

- 新增产能有限: “去产能”是长期政策,新增熟料产能审批非常严格,供给总量上不会有大的增长。

- 进口压力: 东南亚等地区水泥成本较低,可能会增加对华南等地区的进口,加剧区域竞争。

-

价格与盈利:价格中枢下移,行业利润大幅缩水

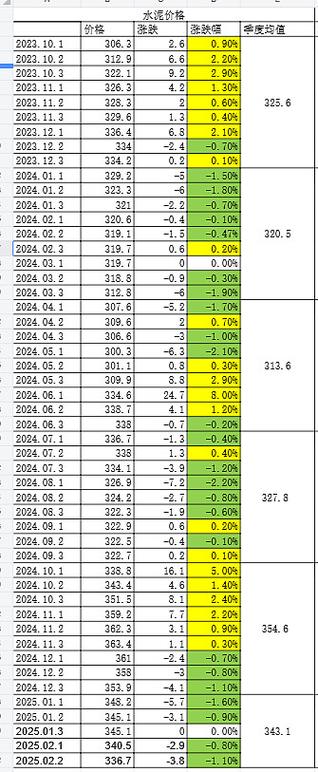

- 价格走势: 预计全年价格将呈现“前低后稳”或“前低后小幅反弹”的走势,上半年受需求淡季和资金压力影响,价格可能持续低迷;下半年随着传统旺季和可能的政策发力,价格有望企稳,但难以回到往年高位。

- 盈利水平: 在“量价齐跌”的背景下,水泥行业整体盈利水平将大幅下滑,甚至可能面临全行业亏损的风险,龙头企业凭借成本优势和市场份额,抗风险能力更强,但利润也会受到严重挤压。

-

区域分化:格局进一步加剧

- 华东、华南地区: 受到房地产拖累最直接,需求下滑明显,同时面临进口水泥的冲击,价格压力最大。

- 西北、西南地区: 部分省份有重大基建项目支撑,需求相对坚挺,价格和盈利表现可能好于全国平均水平。

- 华北、东北地区: 需求相对疲软,但错峰生产执行严格,市场相对稳定。

详细分析

需求分析:三大引擎,喜忧参半

-

房地产:最大拖累项

- 现状: 当前房地产市场仍处于深度调整期,房企债务风险、销售疲软、新开工意愿低迷等问题尚未根本解决,这直接导致了对螺纹钢、水泥等建材的需求锐减。

- 展望: 2025年,房地产的“保交楼”政策仍会继续,这会消耗一部分现有水泥库存,但新开工面积的大幅下滑意味着未来新增需求严重不足,房地产对水泥需求的拖累至少会持续到明年下半年。

-

基建:稳定器,但非强心剂

- 现状: 为对冲经济下行压力,基建投资被寄予厚望,专项债发行规模有望保持高位,重点投向交通、水利、新基建等领域。

- 展望: 基建确实能稳定水泥需求,但需要注意两点:一是资金问题,地方财政压力巨大,项目落地和资金支付可能存在滞后;二是结构问题,基建项目(如高铁、高速公路)对水泥的单耗可能低于传统的房地产项目,基建的拉动作用是“托底”而非“强刺激”。

-

农村与海外:潜在增长点

- 农村市场: 国家大力推进乡村振兴,农村道路硬化、厕所革命、清洁能源等建设会带来一定的水泥需求,但体量相对较小,属于补充性需求。

- 海外市场: 中国水泥企业在海外(如东南亚、非洲)投资建厂或通过出口的方式,正在积极开拓国际市场,这部分需求是未来的重要增长极,但目前占比仍然较低,短期内难以改变国内市场的基本面。

供给分析:政策主导,供给收缩

- 错峰生产:核心调节手段

这是水泥行业供给侧改革最成功的工具,通过在冬季(采暖季)和夏季(用电高峰)进行限产,主动减少市场供给,平衡供需关系,稳定价格,预计2025年错峰生产的力度和范围只会加强,不会放松。

- 产能置换:严格控制

国家严格执行“等量或减量置换”政策,严禁新增产能,这意味着即使有企业退出,也会有新产能通过置换进入,但总体上是“减量”的,有助于优化存量。

- 环保与能耗双控:长期约束

日趋严格的环保标准和能耗指标,会淘汰一部分高耗能、高污染的落后产能,客观上减少了市场供给。

成本分析:成本支撑减弱

- 煤炭价格:核心成本

- 水泥生产成本中,燃料(煤炭)占比高达60%-70%,2025年煤炭价格处于高位,对水泥价格形成强力支撑,展望2025年,随着国内煤炭保供政策的持续发力,煤炭价格预计将高位回落,这会缓解水泥企业的成本压力,但也会削弱其挺价的理由。

- 物流和人工成本:相对刚性

这部分成本呈刚性上涨趋势,对冲了一部分煤炭成本下降带来的利好。

总结与展望

综合来看,2025年的水泥市场是一场“防守战”。

- 对于行业整体而言: 行业将告别过去几年的高利润时代,进入一个“微利或保本”的周期,企业管理的重心将从“如何赚更多钱”转向“如何活下去、活得好”,降本增效、精细化管理、优化现金流将成为所有企业的核心任务。

- 对于企业个体而言: 市场竞争将更加残酷,龙头企业凭借其规模优势、区域协同能力、成本控制能力和融资优势,将进一步扩大市场份额,挤压中小企业的生存空间,行业整合(并购重组)可能会加速。

- 对于投资者和从业者而言: 需要降低盈利预期,更加关注企业的现金流、负债率和成本控制能力,而非短期的价格波动,区域市场的选择至关重要,那些有基建托底、错峰生产执行严格、且无进口冲击的地区,将是相对的“避风港”。

一句话总结:2025年水泥市场寒意犹在,但行业已在寒冬中积极“御寒”,期待春暖花开。

文章版权及转载声明

作者:咔咔本文地址:https://www.jits.cn/content/1666.html发布于 11-02

文章转载或复制请以超链接形式并注明出处杰思科技・AI 股讯

还没有评论,来说两句吧...